Slijp je strategie fijn met een uitgekiende Balanced Scorecard

De Balanced Scorecard is een praktisch model om de prestaties van je organisatie integraal te meten, verbeteren én managen langs de lijnen van je strategie. Met vier onderling verbonden perspectieven vertaal je die door naar concrete acties en meet je regelmatig de prestaties. Zo krijg je diepgaand inzicht in wat werkt en wat niet werkt. Je weet aan welke ‘knoppen’ je het beste kunt gaan draaien om bij te sturen. Mooi, maar de Balanced Scorecard kent toch ook nadelen? Zeker, maar alle voordelen maken het toch de moeite waard om in het concept te investeren. Dat kun je namelijk goed automatiseren met KPI dashboards. Ze tonen de organisatie- en teamprestaties en de voortgang op de doelen. Je monitort en evalueert die dagelijks, wekelijks en maandelijks. Je voert analyses uit en je bespreekt de resultaten met je team. Zo creëer je betrokkenheid. Het Balanced Scorecard model is een ideaal hulpmiddel voor moderne managers die datagestuurd werken willen omarmen en juist toepassen. We presenteren ook de grootste valkuilen bij implementatie.

Wat is een Balanced Scorecard?

De Balanced Scorecard is door de uitvinders Kaplan & Norton bedoeld als integraal model voor performance management. Als beslisser of manager leer je hoe je alle belangrijke prestaties in samenhang met elkaar kunt managen én verbeteren. Weten aan welke ‘knoppen’ je kunt draaien, waar je kan bijsturen en welke acties daarvoor nodig zijn, vormt de essentie van de methode. Dat idee was indertijd baanbrekend. Te vaak werd en wordt eenzijdig gestuurd op financiële indicatoren. Die schieten schromelijk tekort omdat ze slechts één aspect meten: geld. En ze tonen veel te laat de werkelijke problemen. We definiëren de Balanced Scorecard methode als volgt:

Een Balanced Scorecard is een model waarmee je de prestaties van een organisatie integraal kunt meten, beheren en verbeteren langs de lijnen van de strategie.

Oftewel: je gaat je strategie vertalen naar concrete acties op vier perspectieven en de daarmee behaalde prestaties ga je meten. Dat noemen we integraal management en getuigt van behoorlijk bestuur. Alleen zo kan je volgens Kaplan en Norton koploper worden.

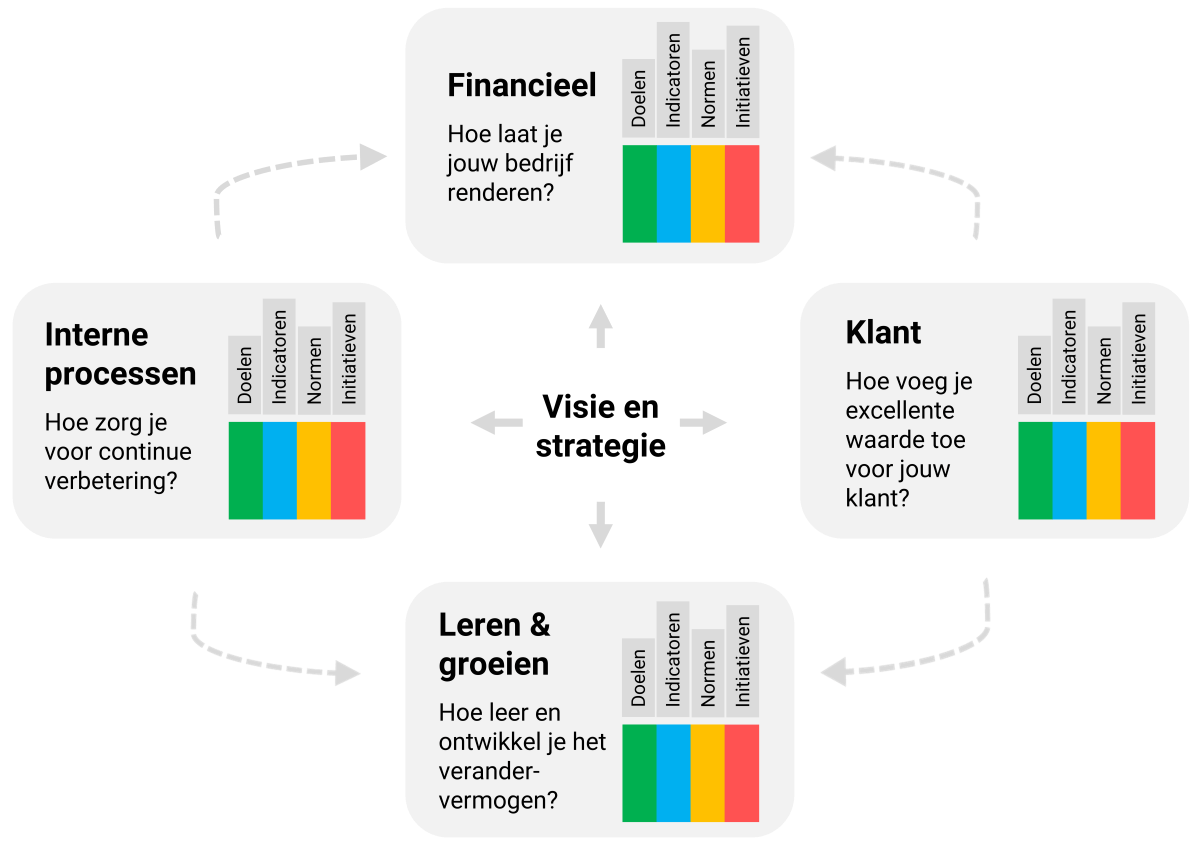

De 4 perspectieven van de Balanced Scorecard

Sinds de introductie van de Balanced Scorecard door Kaplan & Norton is de methodiek erg populair, maar staat ook regelmatig ter discussie. Het zou een papieren tijger zijn, een ritueel en een jaarlijkse invuloefening. Maar veel bedrijven die in de praktijk werken met het model laten een heel ander geluid horen. Zij ervaren het juist als een instrument waarmee je als manager praktisch, evenwichtig en resultaatgericht kunt sturen op de operationele, tactische en strategische doelen. Moderne managers vinden het model vooral erg nuttig omdat het door de vier perspectieven zorgt voor een veel betere balans tussen financiën, klanten, processen en leren & groei.

Figuur 1: de vier perspectieven van de Balanced Scorecard laten je integraal sturen.

- Financieel perspectief: In het financiële perspectief zet je uiteen hoe je een gezonde marge gaat realiseren. Wat is daarbij cruciaal? Waar zitten je cash cows? Hoe laat je jouw organisatie financieel renderen?

- Klant- en marktperspectief: Hoe voeg je waarde toe voor je klanten? Op welke manier ervaren je klanten de toegevoegde waarde van de producten en diensten die je levert? Dat maak je duidelijk in het klantperspectief.

- Intern procesperspectief: Hoe zorg je voor continue verbetering van je processen? Je kijkt hiervoor naar verspillingen in je bedrijfsproces, mogelijke productiviteitsverbeteringen en haperingen in vooral je primaire processen. Dit verwerk je in het interne processen-perspectief.

- Leren & Groeiperspectief: Hoe blijf je in staat om permanente ontwikkeling en verbetering te realiseren? Hier gaat het om een combinatie van zachte en harde factoren. Denk dan aan de ontwikkeling van specifieke competenties van je mensen, trainingen en opleidingen en het ontwikkelen van een toekomstbestendige ICT.

De vier bovengenoemde perspectieven van de Balanced Scorecard creëren evenwicht tussen doelstellingen op de korte en lange termijn. Goed geconstrueerde Balanced Scorecards worden gekenmerkt door uniforme doelgerichtheid omdat alle metingen gericht zijn op de integrale executie van je strategie.

Tip: Ook al wordt het model vaak afgebeeld met het financiële perspectief aan kop, je kunt het ook prima 90° of zelfs 180° draaien. Zo zet je het klantperspectief voorop of laat je het Leren & Groeiperspectief leidend zijn. Het is maar waar je op uit bent.

Tip: Ook al wordt het model vaak afgebeeld met het financiële perspectief aan kop, je kunt het ook prima 90° of zelfs 180° draaien. Zo zet je het klantperspectief voorop of laat je het Leren & Groeiperspectief leidend zijn. Het is maar waar je op uit bent. Succesvoller zijn met de Balanced Scorecard

Om de Balanced Scorecard succesvol te kunnen invoeren en toepassen moet je de voordelen en de nadelen kennen. Juist op de nadelen ontstaan problemen bij de invoering. Of om die reden beginnen bedrijven er maar niet aan. Hierdoor falen organisaties in hun strategische initiatieven en het uitvoeren van hun strategie. Wanneer je aan de slag gaat met het model is het daarom belangrijk om zowel de voor- als de nadelen van het gebruik van de Balanced Scorecard goed te kennen.

Voordelen van de Balanced Scorecard

De Balanced Scorecard is een makkelijk te begrijpen model. Je verkrijgt inzicht vanuit vier perspectieven. Daarmee ben je in staat om de causale relaties tussen die perspectieven te illustreren en verder te versterken. Denk aan de relaties tussen klanten, processen, financiën en leren & groei. Dit leidt tot een aantal belangrijke voordelen.

1. Er ontstaat veel meer focus

Gezamenlijke strategieontwikkeling en performance monitoring met dashboards zorgen voor focus. Het model zorgt voor een organisatiebreed bewustzijn en gerichtheid op de kritieke succesfactoren. Kaplan en Norton spreken van de ‘strategy focused organisation’. Ze zien dit als een belangrijk unique selling point. De waarde van het hebben van focus is dat binnen de gehele organisatie iedereen zich bewust is van een beperkt aantal factoren die succesbepalend zijn. Het model geeft dus richting en focus, net als een cockpit voor een piloot. Dat geeft mensen helderheid, handelingsperspectief en zekerheid. De motivatie neemt toe als medewerkers daarnaast weten waarom, waar en wanneer hun bijdragen nodig zijn om de strategie te realiseren. Door het inzicht in de organisatiedoelen en in wat de eigen rol van de organisatieleden tijdens de weg naar dit doel is, gaat de organisatie meer gefocust werken.

Gezamenlijke strategieontwikkeling en performance monitoring met dashboards zorgen voor focus. Het model zorgt voor een organisatiebreed bewustzijn en gerichtheid op de kritieke succesfactoren. Kaplan en Norton spreken van de ‘strategy focused organisation’. Ze zien dit als een belangrijk unique selling point. De waarde van het hebben van focus is dat binnen de gehele organisatie iedereen zich bewust is van een beperkt aantal factoren die succesbepalend zijn. Het model geeft dus richting en focus, net als een cockpit voor een piloot. Dat geeft mensen helderheid, handelingsperspectief en zekerheid. De motivatie neemt toe als medewerkers daarnaast weten waarom, waar en wanneer hun bijdragen nodig zijn om de strategie te realiseren. Door het inzicht in de organisatiedoelen en in wat de eigen rol van de organisatieleden tijdens de weg naar dit doel is, gaat de organisatie meer gefocust werken.

2. Betere afstemming met strategische doelen

Het gebruik van de Balanced Scorecard dwingt min of meer af dat je de (lange termijn) strategische planning en de (kortetermijn) action-planning en budgetplanning met elkaar verbindt. Dit leidt tot positieve effecten op de uiteindelijke prestaties van de organisatie. Het model vult het gat tussen een strategisch concept en de daadwerkelijke realisatie van de strategie. Bij deze verbinding spelen de vier perspectieven een grote rol. Door het invoeren van het model zal een organisatie beter in staat zijn om ‘strategy orientated action planning’ te realiseren.

Het gebruik van de Balanced Scorecard dwingt min of meer af dat je de (lange termijn) strategische planning en de (kortetermijn) action-planning en budgetplanning met elkaar verbindt. Dit leidt tot positieve effecten op de uiteindelijke prestaties van de organisatie. Het model vult het gat tussen een strategisch concept en de daadwerkelijke realisatie van de strategie. Bij deze verbinding spelen de vier perspectieven een grote rol. Door het invoeren van het model zal een organisatie beter in staat zijn om ‘strategy orientated action planning’ te realiseren.

Met andere woorden: het model draagt eraan bij dat de activiteiten en processen van de organisatie ook daadwerkelijk aansluiten bij de overkoepelende strategie. Ze zijn dus in lijn met het organisatiebrede doel. De Waal en Cournet formuleren het zo: de Balanced Scorecard zorgt dat je strategische doelen kunt uitlijnen met doelen lager in de organisatie. Dit heeft als doel om samenhang te realiseren tussen alle activiteiten van afdelingen, teams en individuen.

3. Het geeft een veel completer beeld

De Balanced Scorecard brengt als basisprincipe de financiële en de niet-financiële perspectieven met elkaar in verbinding. Zo bevorder je het langetermijndenken van de organisatieleden. Het zijn met name de niet-financiële maatstaven die ervoor zorgen dat er een compleet beeld ontstaat over het business model en de strategie. Hoe? Doordat je alle cruciale aspecten – we noemen die kritieke succesfactoren – per perspectief kunt gaan analyseren. Het is deze vorm van compleetheid die het mogelijk maakt de realisatie van de gekozen strategie te monitoren.

De Balanced Scorecard brengt als basisprincipe de financiële en de niet-financiële perspectieven met elkaar in verbinding. Zo bevorder je het langetermijndenken van de organisatieleden. Het zijn met name de niet-financiële maatstaven die ervoor zorgen dat er een compleet beeld ontstaat over het business model en de strategie. Hoe? Doordat je alle cruciale aspecten – we noemen die kritieke succesfactoren – per perspectief kunt gaan analyseren. Het is deze vorm van compleetheid die het mogelijk maakt de realisatie van de gekozen strategie te monitoren.

De meer specifieke voordelen die verbonden zijn aan het gebruik van niet-financiële indicatoren zijn de onderstaande:

- Ze sluiten beter aan op strategische, langetermijn doelen. Je formuleert ze meestal in niet-financiële termen. Vaak zijn financiële indicatoren, zoals nettowinst, in essentie kortetermijndoelen.

- Ze maken de meting en beschrijving van immateriële activa mogelijk zoals octrooien, patenten en goodwill. In veel ondernemingen is dat bepalend voor het onderscheidend en concurrerend vermogen. Financiële indicatoren kunnen alleen materiële activa in beeld brengen.

- Ze hebben een relatie met de toekomstige winstgevendheid. Sommige grote uitgavenposten, zoals onderzoek & ontwikkeling, kwaliteitsprogramma’s en marketing, vragen op korte termijn grote budgetten. Op lange termijn zijn het juist de kurken waarop het bedrijf drijft. De (niet-financiële) meting van hun positieve effecten moet je daarom tegenover de uitgaven zetten.

De Balanced Scorecard methode ‘dwingt’ je om ook niet-financiële informatie op te nemen in je performance management cyclus. Daarmee volgen we de algemene trend om ook in zogenoemde duurzaamheidsverslagen extern te rapporteren over niet-financiële, maatschappelijke thema’s, zoals klimaat, milieu, kinderarbeid, enzovoorts.

4. Het bevordert informatie-uitwisseling

De Balanced Scorecard zorgt voor een meer open manier van informatie-uitwisseling. Waarom? Omdat de gehele organisatie gericht is op het behalen van onderling samenhangende doelen en subdoelen. De organisatieleden zullen om de scores goed te kunnen interpreteren geneigd en daardoor bereid zijn om veel informatie met elkaar uit te wisselen. Dit wordt nog versterkt als bij ze bij het opstellen van de scorecard en de strategy map gezamenlijk de strategie formuleren. Het bewerkstelligen van consensus binnen het management over de te volgen strategie is een sterk punt van het model volgens Kaplan en Norton zelf. Consensus vooraf stimuleert informatie-uitwisseling achteraf.

De Balanced Scorecard zorgt voor een meer open manier van informatie-uitwisseling. Waarom? Omdat de gehele organisatie gericht is op het behalen van onderling samenhangende doelen en subdoelen. De organisatieleden zullen om de scores goed te kunnen interpreteren geneigd en daardoor bereid zijn om veel informatie met elkaar uit te wisselen. Dit wordt nog versterkt als bij ze bij het opstellen van de scorecard en de strategy map gezamenlijk de strategie formuleren. Het bewerkstelligen van consensus binnen het management over de te volgen strategie is een sterk punt van het model volgens Kaplan en Norton zelf. Consensus vooraf stimuleert informatie-uitwisseling achteraf.

5. Betere interne communicatie over de strategie

De visualisering van doelen en succesfactoren met een Balanced Scorecard is aansprekend. Daarom kan je het model prima als communicatiemiddel voor je strategie gebruiken. In de eerste plaats kan je voor alle medewerkers snel een overkoepelend beeld schetsen van de organisatiestrategie. Met behulp van het model, en vooral de strategy map, kan je de leden van alle organisatielagen laten zien hoe de puzzelstukken van de strategie in elkaar passen.

De visualisering van doelen en succesfactoren met een Balanced Scorecard is aansprekend. Daarom kan je het model prima als communicatiemiddel voor je strategie gebruiken. In de eerste plaats kan je voor alle medewerkers snel een overkoepelend beeld schetsen van de organisatiestrategie. Met behulp van het model, en vooral de strategy map, kan je de leden van alle organisatielagen laten zien hoe de puzzelstukken van de strategie in elkaar passen.

Verder heeft het model ook een monitoringfunctie. De meetresultaten kun je communiceren om te laten zien hoe de organisatie presteert. En belangrijker: of je de strategie realiseert. Bij de uitwerking van de Balanced Scorecard naar teams leren medewerkers wat hun rol is in het bereiken van de strategische doelen. Dit is de plek waar je activiteiten verbindt aan de strategische doelen en succesfactoren. Dit leidt nogal eens tot ‘lagere scorecards’, dat wil zeggen scorecards dit van de topcard zijn afgeleid. Met deze scorecards kan je de bijdrage aan de strategierealisatie van de teams zichtbaar maken.

Naast deze evidente voordelen van de Balanced Scorecard zijn er bijkomende voordelen, oftewel extra argumenten om serieus werk te maken van (strategisch) performance management. Organisaties met een Balanced Scorecard hebben bijvoorbeeld veel minder last van hiërarchie, machtsmisbruik en politieke spelletjes. Ze baseren hun beslissingen op feiten en data en vertrouwen minder op hun intuïtie. Ook de waardepropositie voor klanten ziet er vaak beter uit.

Nadelen van de Balanced Scorecard

Behalve dat er aan de Balanced Scorecard interessante voordelen zijn verbonden, zijn er bepaald ook nadelen. Een belangrijke indicatie hiervoor is natuurlijk de nogal hoge faalkans die diverse auteurs aangeven. Onderzoek laat zien dat die van globaal 70% is gedaald naar circa 55%. Toch is dit percentage nog steeds aanzienlijk. De centrale conclusie kan dan ook niet anders zijn dan dat het concept weliswaar goed overdraagbaar lijkt, maar in de praktijk niet eenvoudig realiseerbaar blijkt. De nadelen van het model kun je dan ook eenvoudig herleiden tot problemen die worden opgeroepen bij het realiseren van implementatie-condities.

1. Het gevaar van overcomplexiteit

De oorzaak en gevolgrelaties in een Balanced Scorecard zijn vaak lastig te bepalen. Hierdoor kan overcomplexiteit ontstaan omdat in de praktijk ‘alles met alles’ in verband kan staan. Sommige oorzaak- en gevolgverbanden hebben een duidelijke richting. Maar heel wat verbanden zijn ook wederkerig. Dat bemoeilijkt het leggen van eenduidige oorzaak- en gevolgrelaties. Het vaststellen hiervan met een groep managers vraagt mede daarom om een gedisciplineerd en hoog niveau van vergaderen en discussiëren. En een datagedreven manier van werken. Nogal eens lukt het managers niet goed om tijdens de mappingsessies het overzicht te behouden. Daarnaast vinden ze het moeilijk om de cruciale oorzaak- en gevolgrelaties te selecteren en uit te leggen.

De oorzaak en gevolgrelaties in een Balanced Scorecard zijn vaak lastig te bepalen. Hierdoor kan overcomplexiteit ontstaan omdat in de praktijk ‘alles met alles’ in verband kan staan. Sommige oorzaak- en gevolgverbanden hebben een duidelijke richting. Maar heel wat verbanden zijn ook wederkerig. Dat bemoeilijkt het leggen van eenduidige oorzaak- en gevolgrelaties. Het vaststellen hiervan met een groep managers vraagt mede daarom om een gedisciplineerd en hoog niveau van vergaderen en discussiëren. En een datagedreven manier van werken. Nogal eens lukt het managers niet goed om tijdens de mappingsessies het overzicht te behouden. Daarnaast vinden ze het moeilijk om de cruciale oorzaak- en gevolgrelaties te selecteren en uit te leggen.

2. Het ontwikkelen van het model is tijdrovend

Dit punt hangt met het voorgaande samen. Het ontwikkelen van een Balanced Scorecard kost een aanzienlijke en vaak onverwacht grote hoeveelheid tijd, moeite en managementcapaciteit. Dit staat haaks op de charme van de eenvoud die het model uitstraalt. Het aanvankelijk enthousiasme over het maken van ‘een simpele A4 met KPI’s’ kan omslaan in teleurstelling en bezorgt menig manager hoofdbrekens.

Dit punt hangt met het voorgaande samen. Het ontwikkelen van een Balanced Scorecard kost een aanzienlijke en vaak onverwacht grote hoeveelheid tijd, moeite en managementcapaciteit. Dit staat haaks op de charme van de eenvoud die het model uitstraalt. Het aanvankelijk enthousiasme over het maken van ‘een simpele A4 met KPI’s’ kan omslaan in teleurstelling en bezorgt menig manager hoofdbrekens.

De waarde van het model hangt voor een belangrijk deel samen met de zorgvuldigheid en consistentie in het ontwikkeltraject. Het ontwikkelen en invoeren van een Balanced Scorecard vergt daarom een hoog kennis- en inlevingsniveau van diegenen die het model ontwikkelen en de invoering begeleiden. Neem de tijd voor het zoeken en vinden van de juiste koers en ontwikkelen een visie op performance management. Het terugvallen op stafdiensten of een managementconsultant kan dan helpen, maar dit kan weer gemakkelijk voor acceptatieproblemen zorgen.

Binnen het MKB en organisaties die niet gewend zijn aan dit type projecten kan het moeilijk zijn om voldoende capabele medewerkers te vinden. En zo dit al lukt, dan kunnen deze medewerkers niet altijd voldoende tijd vrijmaken voor het project.

3. Er is een ingewikkelde data-infrastructuur nodig

Als de Balanced Scorecard en de strategiekaart op papier klaar zijn, is het meestal nodig om een nieuw en uitgebreid informatiesysteem te installeren. Dat produceert en visualiseert periodiek de scorecarddata en dat ontwikkel je met het Business Intelligence-concept. De meeste organisaties hebben hun financiële systeem wel op orde. Voor wat betreft het financiële perspectief kun je dan in het algemeen weinig problemen verwachten met financiële data. De niet-financiële perspectieven vragen echter vaak om informatie die tot dan toe nog niet of nog niet in de gewenste vorm in de organisatie aanwezig is.

Als de Balanced Scorecard en de strategiekaart op papier klaar zijn, is het meestal nodig om een nieuw en uitgebreid informatiesysteem te installeren. Dat produceert en visualiseert periodiek de scorecarddata en dat ontwikkel je met het Business Intelligence-concept. De meeste organisaties hebben hun financiële systeem wel op orde. Voor wat betreft het financiële perspectief kun je dan in het algemeen weinig problemen verwachten met financiële data. De niet-financiële perspectieven vragen echter vaak om informatie die tot dan toe nog niet of nog niet in de gewenste vorm in de organisatie aanwezig is.

Het probleem is dus dat de data-infrastructuur van de onderneming vaak niet toereikend is om de performance indicators voor alle perspectieven snel te kunnen opleveren. Het Balanced Scorecard model verliest dan snel zijn waarde. Het management gaat dan gewoon door met het exclusief sturen op de financiële indicatoren of rommelt wat aan met ingewikkelde spreadsheets.

4. Niet-financiële indicatoren zijn moeilijk meetbaar

Ten aanzien van het gebruik van niet-financiële indicatoren is een aantal specifieke moeilijkheden en nadelen te benoemen.

Ten aanzien van het gebruik van niet-financiële indicatoren is een aantal specifieke moeilijkheden en nadelen te benoemen.

- Het meten van niet-financiële indicatoren vraagt een forsere investering dan aanvankelijk is voorzien. Zowel in tijd als geld. Zie hiervoor ook de nadelen 2 en 3. Om die reden wil men nog wel eens zijn toevlucht nemen tot het meten van een KPI ‘die in de buurt komt’. Dan kan je echter de vraag stellen of deze KPI wel relevant is voor de betreffende succesfactor.

- Niet-financiële indicatoren zijn vaak moeilijk tot niet te aggregeren. Je kan ze niet optellen of vergelijken. En er is geen ‘grote gemene deler’. Er zijn bijvoorbeeld geen eenheden kwaliteit, satisfactie, leergedrag of innovatie.

- Niet-financiële indicatoren zoals klanttevredenheid kunnen vanwege moeilijk oplosbare meetproblemen niet betrouwbaar zijn.

Klanttevredenheid bijvoorbeeld wordt nogal eens gemeten met een enquête. Maar dit is een indirecte meting waarbij ook de frequentie en de wijze van afnemen invloed hebben op de betrouwbaarheid. Een ander voorbeeld van een dergelijk meetprobleem is het meten van medewerkerstevredenheid met (grote) intervallen van een jaar of twee jaar. Tussentijds signaleert men de wijzigingen niet. Daarnaast kan het moment van afnemen de resultaten sterk kleuren.

De waarde die gehecht wordt aan de in de Balanced Scorecard opgenomen niet-financiële indicatoren is gebaseerd op de onderliggende hypothesen. Het is mogelijk dat deze hypothesen niet sporen met de werkelijke oorzakelijke verbanden. In dat geval richt je je maar op indicatorwaarden die een minder sterke link met de gewenste resultaten hebben. Dit bezwaar is niet definitief te ondervangen. Het werken met causale relaties is juist het kenmerk van de Balanced Scorecard methode. Slechts door het inrichten van een continu proces van strategieontwikkeling en -bijsturing kun je foutieve hypothesen ontdekken. Zo kun je ze hopelijk tijdig vervangen door nieuwe, betere hypothesen. De cyclus observatie, analyse, synthese, actie moet je dus steeds weer doorlopen.

5. Het risico van informatie-overbelasting

De gedachte achter de Balanced Scorecard is dat een kleine set indicatoren voldoende informatie oplevert om de realisatie van de strategie te monitoren. Dat is tevens de charme. Het selectieproces van deze vital few indicatoren is lastig. En juist daarom sluipen de trivial many indicatoren gemakkelijk naar binnen. Door het toelaten van minder relevante prestatie-indicatoren neemt de hoeveelheid op de scorecard gemakkelijk drastisch toe. Dit kan snel leiden tot informatie-overbelasting. Het model is dan zo uitgebreid geworden dat het geen snel overzicht meer biedt. De oorspronkelijke bedoeling ‘alles op één A4’ kan je dan niet meer realiseren.

De gedachte achter de Balanced Scorecard is dat een kleine set indicatoren voldoende informatie oplevert om de realisatie van de strategie te monitoren. Dat is tevens de charme. Het selectieproces van deze vital few indicatoren is lastig. En juist daarom sluipen de trivial many indicatoren gemakkelijk naar binnen. Door het toelaten van minder relevante prestatie-indicatoren neemt de hoeveelheid op de scorecard gemakkelijk drastisch toe. Dit kan snel leiden tot informatie-overbelasting. Het model is dan zo uitgebreid geworden dat het geen snel overzicht meer biedt. De oorspronkelijke bedoeling ‘alles op één A4’ kan je dan niet meer realiseren.

Deze nadelen lijken op het eerste gezicht spelbrekers voor de verantwoorde toepassing van de Balanced Scorecard, toch zijn ze zeker niet onoverkomelijk. Ze vormen slechts een extra argument om je eerst grondig te verdiepen in de principes voordat je überhaupt met de vormgeving begint.

Drie belangrijke principes

De verdienste van het Balanced Scorecard model is dat het de strategische bijdrage van de prestatiedrijvende krachten achter de financiële resultaten direct zichtbaar maakt. Elk financieel gezond bedrijf werkt ermee. Voor de succesvolle uitvoering van een strategie zijn steeds drie belangrijke elementen nodig:

De verdienste van het Balanced Scorecard model is dat het de strategische bijdrage van de prestatiedrijvende krachten achter de financiële resultaten direct zichtbaar maakt. Elk financieel gezond bedrijf werkt ermee. Voor de succesvolle uitvoering van een strategie zijn steeds drie belangrijke elementen nodig:

- het beschrijven van de strategie met een strategiekaart

- het meten van de strategie met onvervalste KPI’s

- het managen van de strategie met dashboards

Let wel: met onvervalste of echte KPI’s worden nadrukkelijk de niet-financiële prestatie-indicatoren bedoeld. KPI’s kunnen weliswaar financiële gevolgen hebben, maar zijn zelf nooit financieel van aard. Lees meer hierover in de SMART KPI Gids 2025.

Effectieve sturing & voorspellen

Een Balanced Scorecard kijkt dus verder dan louter financiële maatstaven en maakt sturing veel effectiever. Samenhangende doelen, KPI’s, normen en initiatieven stem je in dit model optimaal op elkaar af. Dit noem je alignment. En dat maakt het model zo bijzonder krachtig. Verder combineert de Balanced Scorecard moeiteloos financiële kengetallen met de achterliggende prestatiedrijvers.

Tip: investeer in Leren & Groeien

Het is niet verrassend dat uit onderzoek blijkt dat organisaties het op lange termijn veel beter doen dan andere organisaties wanneer zij veel investeren in het Leren & Groeiperspectief. Denk hierbij ook aan innovatie.

Het is niet verrassend dat uit onderzoek blijkt dat organisaties het op lange termijn veel beter doen dan andere organisaties wanneer zij veel investeren in het Leren & Groeiperspectief. Denk hierbij ook aan innovatie.

De financiële groei komt uiteindelijk vanzelf wel

Ze leggen daarnaast primair de focus op het optimaliseren van de interne processen en zeker ook het vergroten van de toegevoegde waarde voor de klant. De financiële groei komt dan uiteindelijk vanzelf wel.

Alle intelligente, datagedreven organisaties en financieel gezonde bedrijven werken volgens de principes van dit model. Ze hebben zo ook ontdekt dat sturen op alleen de financiën helemaal niet leuk is. Waarom? Omdat je dan altijd achter de feiten aan holt. Financiële kengetallen zijn het resultaat van veel voorliggende processen en een combinatie van allerlei activiteiten. Juist met een Balanced Scorecard kun je eerder in je proces gaan meten en vooral bijsturen. Je krijgt meer grip en je KPI’s zorgen voor meer voorspellende waarde. Met Artificial Intelligence kun je die waarde nog verder vergroten en beslissingen zelfs gaan automatiseren.

Na het volgen van deze opleiding heb je geleerd hoe je KPI’s definieert en visualiseert. Bovendien weet je hoe je alle KPI’s vertaalt naar een strategisch management dashboard en een Balanced Scorecard. Je hebt veel opgestoken van de oplossingen van medecursisten die met vergelijkbare uitdagingen worstelen. Met de heldere feedback op de door jou ingebrachte bedrijfscase kun je direct aan de slag.

Na het volgen van deze opleiding heb je geleerd hoe je KPI’s definieert en visualiseert. Bovendien weet je hoe je alle KPI’s vertaalt naar een strategisch management dashboard en een Balanced Scorecard. Je hebt veel opgestoken van de oplossingen van medecursisten die met vergelijkbare uitdagingen worstelen. Met de heldere feedback op de door jou ingebrachte bedrijfscase kun je direct aan de slag.

Balanced Scorecard obstakels

Naast de hier genoemde nadelen, wijzen wij op enkele factoren die het gebruik in de praktijk van de balanced scorecard kunnen belemmeren.

- Hyperconcurrentie: Wanneer je organisatie in een competitieve en snel veranderende markt opereert dan is er vaak sprake van hyperconcurrentie. En dan is het noodzakelijk dat je de strategie frequent kan bijstellen of aanscherpen. De monitoring van de strategie vraagt dan om het snel kunnen aanpassen van het model. Het is de vraag de Balanced Scorecard dan nog wel zo geschikt is. Brignall bekritiseert de onbalans binnen het model met betrekking tot de stakeholders. Naast de klant, de werknemer en de aandeelhouder, zijn er volgens Brignall meer stakeholders die bij de Balanced Scorecard moeten worden inbegrepen. Denk hierbij aan de sociale context en de omgeving. Deze twee laatste componenten neem je in het model normaliter niet mee. De oplossing hier is ‘out of the box’ denken en een dergelijk perspectief toevoegen.

- Mister Balanced Scorecard: Baraldi en Monolo wijzen er op dat het succesvol invoeren van een Balanced Scorecard het blijvende commitment van zowel het top- als het middenmanagement vraagt. Zonder dit commitment kun je een Balanced Scorecard model niet optimaal implementeren. Ze gaat dan niet haar vruchten afwerpen. Het is een bekend fenomeen dat de aandacht van het topmanagement na de lancering vrij snel verschuift naar een andere topprioriteit. Het commitment verandert. Binnen sommige organisaties wordt deze verschuiving nog bespoedigd doordat de complexiteit van het model te groot is geworden. Zie hiervoor ook nadeel 5. Het risico is groot dat de controller, waarvan wordt aangenomen dat deze wel met die complexiteit kan omgaan, dan mr. Balanced Scorecard wordt.

- Er bestaan geen universele succesmodellen: Naast de bovenstaande voor- en nadelen is het noodzakelijk om ook een meer methodische opmerking te maken. Die geldt overigens voor veel bekende (standaard)modellen. Managementmodellen, zoals de Balanced Scorecard, het INK-managementmodel en de value based scorecard hebben face validity. Ze bieden op het eerste gezicht veel houvast. De modellen zijn aansprekend en nodigen uit om te volgen en te gebruiken. De Balanced Scorecard valt ten dele ook in deze categorie. Hij biedt een duidelijk raamwerk met vier perspectieven. Maar vooral het feit dat de gebruiker een spoorboekje met standaardkeuzen wordt voorgelegd kan tot ongewenste bijeffecten leiden. Bij het hanteren van dergelijke standaardmodellen moet je dan ook de nodige zorgvuldigheid in acht nemen.

- Kopiëren of standaardiseren van de balanced scorecard. Gemakzucht of de behoefte aan uniformiteit leiden er nogal eens toe dat een organisatie een Balanced Scorecard van een andere organisatie grotendeels overneemt of kopieert. Dit leidt tot tijdwinst in het ontwikkeltraject. Maar deze werkwijze kunnen de positieve effecten van het model significant reduceren. Ook al hebben bepaalde organisaties, bijvoorbeeld business units, gemeenschappelijke karakteristieken, het uitgangspunt is dat elke organisatiestrategie unieke eigenschappen heeft. Hiermee moet juist bij de opbouw van een prestatiemanagementsysteem veel rekening worden gehouden. De Balanced Scorecard is dus eerder een strategische theorie – samenhang tussen de vier gedefinieerde perspectieven – dan een gestandaardiseerd strategisch instrument. Dit zien mensen nog wel eens over het hoofd. Kortom: de Balanced Scorecard van iedere organisatie, en ieder organisatieonderdeel is uniek.

Naast de bovengenoemde obstakels die de succesvolle toepassing van de Balanced Scorecard hinderen, is er ook nog een aantal valkuilen. Het onderscheid tussen obstakels en valkuilen is in de praktijk niet zo scherp, maar valkuilen kun je zien als eigenschappen waarin je te veel doorslaat (je formuleert bijvoorbeeld veel te veel KPI’s) of je besteedt te weinig aandacht aan datageletterdheid als kerncompetentie.

De SMART KPI Gids  De SMART KPI Gids 2025 is een helder handboek voor iedereen die met performance management, KPI’s en Balanced Scorecards successen wil boeken. Deze grondige gids ondersteunt je met het identificeren en definiëren van KPI’s, het laden, normeren, visualiseren tot het dagelijks werken met KPI’s. Een sterk groeiend aantal organisaties (2.500+) gebruikt de SMART KPI Gids als digitale assistent. Deze complete gids bevat talrijke KPI-voorbeelden uit veel verschillende sectoren. Hierdoor krijg je toegang tot een breed scala aan oplossingen.

De SMART KPI Gids 2025 is een helder handboek voor iedereen die met performance management, KPI’s en Balanced Scorecards successen wil boeken. Deze grondige gids ondersteunt je met het identificeren en definiëren van KPI’s, het laden, normeren, visualiseren tot het dagelijks werken met KPI’s. Een sterk groeiend aantal organisaties (2.500+) gebruikt de SMART KPI Gids als digitale assistent. Deze complete gids bevat talrijke KPI-voorbeelden uit veel verschillende sectoren. Hierdoor krijg je toegang tot een breed scala aan oplossingen.

Volg de theorie, niet slaafs maar kritisch

Het is verstandig om bij het opstellen van strategy maps en het opstellen van de Balanced Scorecard de inzichten van Kaplan en Norton wel te gebruiken, maar deze niet slaafs te volgen. Dit geldt zeker voor kleinere organisaties, maar eigenlijk voor alle organisaties. Voortdurend moet je bezien of het resultaat recht doet aan de specifieke situatie van jouw eigen organisatie.

Tip: Wanneer dat zo uitkomt. moet je niet schuwen om elementen of perspectieven uit het model weg te laten of aan te vullen. Op die manier waak je ervoor dat het instrument (te) leidend wordt en je verkeerde doelstellingen formuleert, die niet de strategie van jouw organisatie weergeven. Ook al passen die wel mooi in de receptmatige opzet van de uitvinders van het model.

Tip: Wanneer dat zo uitkomt. moet je niet schuwen om elementen of perspectieven uit het model weg te laten of aan te vullen. Op die manier waak je ervoor dat het instrument (te) leidend wordt en je verkeerde doelstellingen formuleert, die niet de strategie van jouw organisatie weergeven. Ook al passen die wel mooi in de receptmatige opzet van de uitvinders van het model.De 7 grootste valkuilen van een Balanced Scorecard

Wil je succesvol zijn met de Balanced Scorecard, dan houd je zeker rekening met een aantal cruciale aspecten. Die zijn doorslaggevend om invoering in jouw organisatie te kunnen laten slagen. Hier zijn de 7 grootste valkuilen die je moet zien te vermijden.

- Geen prestatiegedreven cultuur & verbeterpassie: je wilt samen met je mensen een topprestatie neerzetten. Je bent ambitieus en klantgericht. Maar een prestatiegerichte cultuur vraagt om een goede voorbereiding, strakke discipline, incasseringsvermogen, rust en ritme én een echte winnaarsmentaliteit. Prestatiemanagement betekent ook continu verbeteren: de lat telkens een stukje hoger leggen en je mensen het goede voorbeeld geven. Dan komen ze pas in beweging. Ontbreekt een dergelijke prestatie- en verbetercultuur, dan heb je als bedrijf niets aan een Balanced Scorecard en KPI’s. Wat kun je doen om een meer prestatiegedreven cultuur te krijgen? Start eens met het geven en ontvangen van feedback in je organisatie of team. Doe dit regelmatig en oefen er mee. En ga de belangrijkste KPI’s met elkaar bespreken, niet maandelijks maar bijvoorbeeld wekelijks. Zonder je mensen te veroordelen of af te rekenen.

- Kennis over verandermanagement ontbreekt: een Balanced Scorecard-traject is feitelijk een verandertraject gericht op het zenuwcentrum van je organisatie. Je gaat dat visualiseren met strategiekaarten. En dan kom je er gezamenlijk achter dat de prioriteiten verkeerd zijn. Je realiseert je dat jouw werkzaamheden onderdeel zijn van een groter geheel. Die verbanden en afhankelijkheden maak je inzichtelijk. Je komt er ook achter dat de huidige manier van sturen en leidinggeven achterhaald is. Dat vereist een andere houding en nieuw gedrag van medewerkers en managers. Daarnaast heeft elke persoon in de organisatie een eigen perceptie van de gang van zaken. Je wilt gezamenlijk komen tot een kloppend business model en een nieuwe strategie. Dan moeten je mensen zeker op één lijn krijgen. Om al deze veranderingen in goede banen te leiden, heb je dus veel praktische kennis van verandermanagement nodig. Ontbreekt die, dan faalt het initiatief.

- Geen urgentie: de urgentie voor een Balanced Scorecard moet iedereen duidelijk zijn. Kun je goed benoemen wat er mis is met de huidige wijze van strategievorming, performance management en sturing? Wat gaat iets nieuws opleveren? De top van de organisatie moet dit aan iedereen helder kunnen maken. En de urgentie ervan benoemen. Het gevoel van urgentie is strikt noodzakelijk, omdat investeringen in een Balanced Scorecard al snel in de papieren kunnen lopen. Zeker wanneer je het ambitieus en groots aanpakt en alles precies volgens het boekje wil doen.

- Blinde vlek voor data: om een Balanced Scorecard traject te laten slagen, moet je beschikken over een aantal competenties en basisvaardigheden, zoals datageletterdheid, kennis op het gebied van datakwaliteit, interactieve dashboards, data analyse en datagedreven werken. Ontbreken deze vaardigheden en inzichten, dan geeft het model een verkeerd beeld of benut je de kracht maar ten dele. Datageletterdheid is het consequent gebruik van informatie voor analyse en actie door iedereen in de organisatie. Voor het vullen van de KPI’s heb je betrouwbare data nodig. Maar is de beschikbare data wel accuraat, compleet en consistent, enzovoorts? Bij het verder ontwikkelen van het model moet je daar wel zekerheid over hebben. Bijna alle Balanced Scorecards worden tegenwoordig in een digitaal formaat gegoten, zoals KPI dashboards en rapporten. Om hiervan slim gebruik te maken, moet je wel de kracht en beperkingen van dergelijke instrumenten kennen om fouten te voorkomen.

- Niet uniek genoeg: een strategie kun je niet kopiëren van je concurrent, al lijkt dat op het eerste gezicht een slimme zet. Bij een Balanced Scorecard is het precies eender. Ook die kun je niet klakkeloos overnemen van een ander bedrijf. De meerwaarde van het model zit hem juist in het zo fijn kunnen slijpen van je eigen strategie dat na verloop van tijd geen enkel ander bedrijf jouw businessmodel meer kan kopiëren. Ook al zouden ze alle details ervan kennen. Het zal ze niet lukken. Dit komt doordat je organisatiestrategie dan zo diep is ingesleten in je mensen, processen en systemen dat het een organisatiecompetentie is geworden. En dat maakt je Balanced Scorecard uniek. Waardoor die een krachtig strategisch wapen vormt om je concurrenten voor te blijven.

- Geen balans in de besturing: de Balanced Scorecard is bij uitstek een instrument om balans aan te brengen in je besturing. Daarnaast versterkt het de synergie van de verschillende activiteiten (bron: Foundations of the Balanced Scorecard). Toch zien we nog heel vaak trajecten waar de nadruk ligt op het financiële perspectief. Een dergelijke implementatie is gedoemd te mislukken. Feitelijk doe je de Balanced Scorecard geweld aan. Het is juist cruciaal om de achterliggende drijvende krachten achter je financiële prestaties te leren begrijpen en te verbeteren. Om deze valkuil te vermijden, kun je beter onderaan beginnen met de kritieke succesfactoren in het Leren & Groeiperspectief. Daar vind je ook vaak de oorspronkelijke passie en kerncompetenties van je organisatie. Vandaar werk je dan naar boven. Via het interne processen perspectief en je klantperspectief kom je dan uiteindelijk uit bij de financiële groei.

- Te veel indicatoren: na de kritieke succesfactoren uit je strategie ga je de indicatoren bepalen. Zo maak je de kritieke succesfactoren stuk voor stuk meetbaar en daarmee de voortgang op de strategie. Maar je komt er dan al snel achter dat je op die manier veel te veel indicatoren krijgt. Dit is een grote valkuil die je daardoor ook vrij eenvoudig kunt opmerken en omzeilen. De oplossing is om alle indicatoren te toetsen door na te gaan of ze voldoen aan de 7 kenmerken van echte KPI’s. Alleen de echte KPI’s ga je gebruiken om je strategie te monitoren, te managen en te verfijnen. Alle andere indicatoren beoordeel je voor de zekerheid nog op relevantie. Ze krijgen dan een minder prominente plaats in je Balanced Scorecard en op het dashboard. Lees onze blog ‘Bouw zo min mogelijk dashboards.’

Drie waardevolle tips

In relatie tot het opstellen van een BSC gelden drie praktische tips om de Balanced Scorecard tot een succes te maken:

- Waak ervoor dat het ‘een invuloefening’ wordt. De creativiteit en denkkracht vallen weg en dat is nu juist essentieel in een strategieontwikkelproces.

- Beoordeel de normativiteit van de uitspraken van Kaplan en Norton kritisch. Je weet namelijk niet altijd of de uitspraken relevant of van toepassing zijn in de gegeven situatie.

- Besef dat er geen universele succesmodellen bestaan.

Het gaat steeds om maatwerk. Je moet steeds het eigen onderscheidend vermogen scherp voor de geest halen. Alleen zo maak je je eigen strategie meetbaar en succesvol.

Koploper worden met onze bewezen aanpak voor scorecarding

Onze integrale, bewezen aanpak voor de Balanced Scorecard kenmerkt zich door focus, eenvoud en daadkracht. En we houden natuurlijk rekening met eerder genoemde obstakels en valkuilen. Wij werken vanuit strategische doelen en hebben kennis van jouw sector. Bovendien zijn we 100% toolonafhankelijk.

Onze integrale, bewezen aanpak voor de Balanced Scorecard kenmerkt zich door focus, eenvoud en daadkracht. En we houden natuurlijk rekening met eerder genoemde obstakels en valkuilen. Wij werken vanuit strategische doelen en hebben kennis van jouw sector. Bovendien zijn we 100% toolonafhankelijk.

- Waar nodig helpen wij je eerst je organisatiestrategie glashelder te krijgen op diverse niveaus. Zodat er geen enkele ruis meer is in je business model.

- Vervolgens maken we de strategie helder in de vorm van een strategy map met daarin de kritieke succesfactoren en onvervalste KPI’s.

- Daarna helpen we je met de verdere invulling van de scorecards: doelen, metingen, normen en initiatieven. Dit doen we per organisatieonderdeel.

- Hierdoor krijgt iedereen de ruimte om mee te werken. En zo krijgt iedereen helder wat zijn of haar bijdrage aan de strategie en doelstellingen is.

- De vulling van de scorecards automatiseren we voor je. Anders ben je niet efficiënt bezig. Met een dashboard en naar keuze een gedegen Business Intelligence oplossing.

- Je medewerkers en managers coachen en faciliteren we bij het praktische gebruik ervan. Zie ook onze masterclass PDCA & Kwaliteitsmanagement en onze opleiding Datagedreven werken.

Kortom: onze experts in Balanced Scorecarding en KPI’s ondersteunen je in het hierboven beschreven proces van A tot Z zodat je meer prestaties kunt verbeteren.

Strategische verandertrajecten: geen sinecure

Tot slot een relativerende opmerking. In de praktijk blijkt dat de vaardigheid om strategie succesvol uit te voeren en te managen veel belangrijker wordt gevonden dan de intrinsieke kwaliteit van de strategie. En juist het succesvol vormgeven en leiden van strategische verandertrajecten is geen sinecure. De Balanced Scorecard is hierbij ‘slechts’ een hulpmiddel.

Het gevaar bestaat dat de stappen van deze methode schijnzekerheid geven aan het management. En dat het de aandacht afleidt van de eigenlijke oorzaken achter het niet succesvol bereiken van strategische doelen. Denk daarbij dan aan inadequate sturing door het management of disfunctionele sociale processen in de organisatie. Het concept van de Balanced Scorecard mag je dus niet verabsoluteren. Gebruik het als kader om tot een eigen strategisch managementproces te komen.

Verdiep je hier verder in Balanced Scorecards

Wil je weten waar we onze kennis en ervaring over Balanced Scorecarding onder andere vandaan halen en hoe jij je verder kunt verdiepen? Raadpleeg dan de volgende bronnen:

Wil je weten waar we onze kennis en ervaring over Balanced Scorecarding onder andere vandaan halen en hoe jij je verder kunt verdiepen? Raadpleeg dan de volgende bronnen:

Schakel de thought leaders in

Wil jij ook kunnen beschikken over een krachtige Balanced Scorecard in plaats van een papieren tijger? Dan klop je bij de consultants van Passionned Group aan de juiste deur. Wij hebben ruime ervaring met advisering en implementatie van performance management en Balanced Scorecard trajecten. Als thought leader schreven we een aantal boeken over deze boeiende materie. Klop hier aan onze denkbeeldige deur voor een afspraak over de invoering van een glasheldere en breed gedragen Balanced Scorecard voor jouw organisatie.

Over Passionned Group

![]() Passionned Group is dé specialist in het ontwerpen en implementeren van Balanced Scorecards, performance management en datagedreven werken. Onze gedreven adviseurs helpen kleinere en grotere organisaties bij de kanteling naar een slimme & prestatiegedreven organisatie.

Passionned Group is dé specialist in het ontwerpen en implementeren van Balanced Scorecards, performance management en datagedreven werken. Onze gedreven adviseurs helpen kleinere en grotere organisaties bij de kanteling naar een slimme & prestatiegedreven organisatie.

Veelgestelde vragen

Wat is een Business Balanced Scorecard?

Er is in principe geen verschil in definitie tussen een gewone Balanced Scorecard en een Business Balanced Scorecard. Het zijn synoniemen. De laatste zal waarschijnlijk vooral bedoeld zijn voor bedrijven.

Waar komt de Balanced Scorecard vandaan?

Robert Kaplan (1940) en David Norton (1941) zijn de grondleggers van de balanced scorecard. Zij hebben hun baanbrekende model uitgebreid beschreven in hun boek ‘The Balanced Scorecard, translating strategy into action’ (1996).

Wat zijn de 4 perspectieven van de Balanced Scorecard?

De vier perspectieven van de Balanced Scorecard zijn: het financiële perspectief, het klantperspectief, het perspectief van de interne processen en het perspectief van leren en groeien (ook wel innovatie genoemd). Bekijk hier de 4 perspectieven in detail.

Wat zijn enkele voorbeelden van financiële KPI’s in de BSC?

Voorbeelden van financiële indicatoren zijn omzetgroei, winstmarge, rendement op investeringen en kostenbeheersing. Voor meer KPI voorbeelden dowload je onze SMART KPI Gids 2025.

Welke klantgerichte indicatoren worden gemeten in de BSC?

Klantgerichte indicatoren kunnen onder andere zijn: klanttevredenheid (NPS score), klantentrouw, herhalingsaankopen, marktaandeel en aantal klachten. Bekijk ook onze SMART KPI Gids voor meer informatie.

Welke interne procesindicatoren zijn relevant binnen de BSC?

Interne procesindicatoren kunnen bijvoorbeeld betrekking hebben op kwaliteit, efficiëntie, afval, uitval, responstijden, doorlooptijden en productiviteit. Voor meer proces KPI’s dowload je onze SMART KPI Gids 2025.

Wat meet je in het Leren & Groeiperspectief?

Leren en groei kun je meten aan de hand van indicatoren zoals medewerkerstevredenheid, opleidingsniveau, mate van kennisdeling en technische knowhow. Wil je nog meer voorbeelden inzien? Dowload dan onze SMART KPI Gids 2025.

Kun je Balanced Scorecard kopiëren van een andere organisatie?

Nee, een strategie kun je niet zomaar kopiëren van je concurrent of collega, al lijkt dat op het eerste gezicht een slimme zet. Bij een Balanced Scorecard is het precies eender. Ook die kun je niet klakkeloos overnemen van een ander bedrijf.

Hoe kan ik het concept het snelst onder de knie krijgen?

Volg bijvoorbeeld onze opleiding Opleiding Performance Management & KPI’s. Alle elementen die nodig zijn voor succesvol prestatiemanagement, balanced scorecarding & KPI’s komen in drie volle dagen tijdens deze opleiding aan de orde.