Geef de KPI betekenis: meet, verbeter en versnel je groei

Een KPI is een Key Performance Indicator die haarscherp laat zien wat er gebeurt in een proces en hoe goed dat proces functioneert. Denk bijvoorbeeld aan het aantal orders per dag, de omzet per week, de leegstand per wijk of de doorlooptijd per magazijn (alle KPI voorbeelden). Sommige KPI’s zijn strategisch: ze tonen de voortgang om een belangrijk doel te bereiken. Een retailer wil in twee jaar tijd het aantal winkels van 50 naar bijvoorbeeld 70 laten groeien. Zuivere KPI’s helpen de groei van je organisatie, teams en managers te versnellen, maar het opstellen van KPI’s en het werken met KPI’s is geen routineklusje en vereist vakmanschap. Eerst geven we een duidelijke definitie van een KPI, dan leggen we uit hoe je ze kunt opstellen en wat het doel is. Weet dat er verschillende soorten key performance indicators zijn want anders kun je absoluut niet effectief sturen. We sluiten af met de 10 grootste KPI-problemen en oplossingen.

Wat is een KPI?

De afkorting KPI staat voor Key Performance Indicator of Kritieke Prestatie Indicator. Met behulp van een KPI meet je een belangrijke waarde in je proces. Maar het gaat er natuurlijk om: wat heb je aan die waarde en wat doe je er mee? We definiëren een KPI als volgt:

De afkorting KPI staat voor Key Performance Indicator of Kritieke Prestatie Indicator. Met behulp van een KPI meet je een belangrijke waarde in je proces. Maar het gaat er natuurlijk om: wat heb je aan die waarde en wat doe je er mee? We definiëren een KPI als volgt:

Een KPI is een indicator die laat zien wat er gebeurt in een proces en hoe goed dat functioneert.

Zuivere KPI’s vormen dé feitelijke basis voor procesverbetering en verantwoording. De afkorting KPI staat ook voor: Keep People Inspired, Keep People Informed of Keep People Involved. Want het is verre van vanzelfsprekend dat mensen uit zichzelf luisteren naar KPI’s en er iets zinvols mee gaan doen. Je gebruikt een KPI op twee manieren:

- Om actief te sturen of bij te sturen waar je naar toe wilt

- Om achteraf te verantwoorden wat je hebt gedaan

KPI’s gebruik je vooral om te sturen en verantwoorden op het niveau van teams, afdelingen, processen en de organisatie als geheel. Ze vormen een cruciaal onderdeel van elk performance management systeem. Zonder goede KPI’s kun je je organisatie en team niet effectief managen, bijsturen en zelfverzekerd datagedreven beslissingen nemen.

Meten is weten hoe je moet verbeteren. Je toont KPI’s doorgaans in een rapport of op een dashboard in de vorm van grafieken of metertjes, en je zet ze vaak uit in de tijd. Zo kun je de trendmatige ontwikkeling volgen van de scores. De data waarmee je de KPI’s opbouwt, analyseer je met specifieke tools.

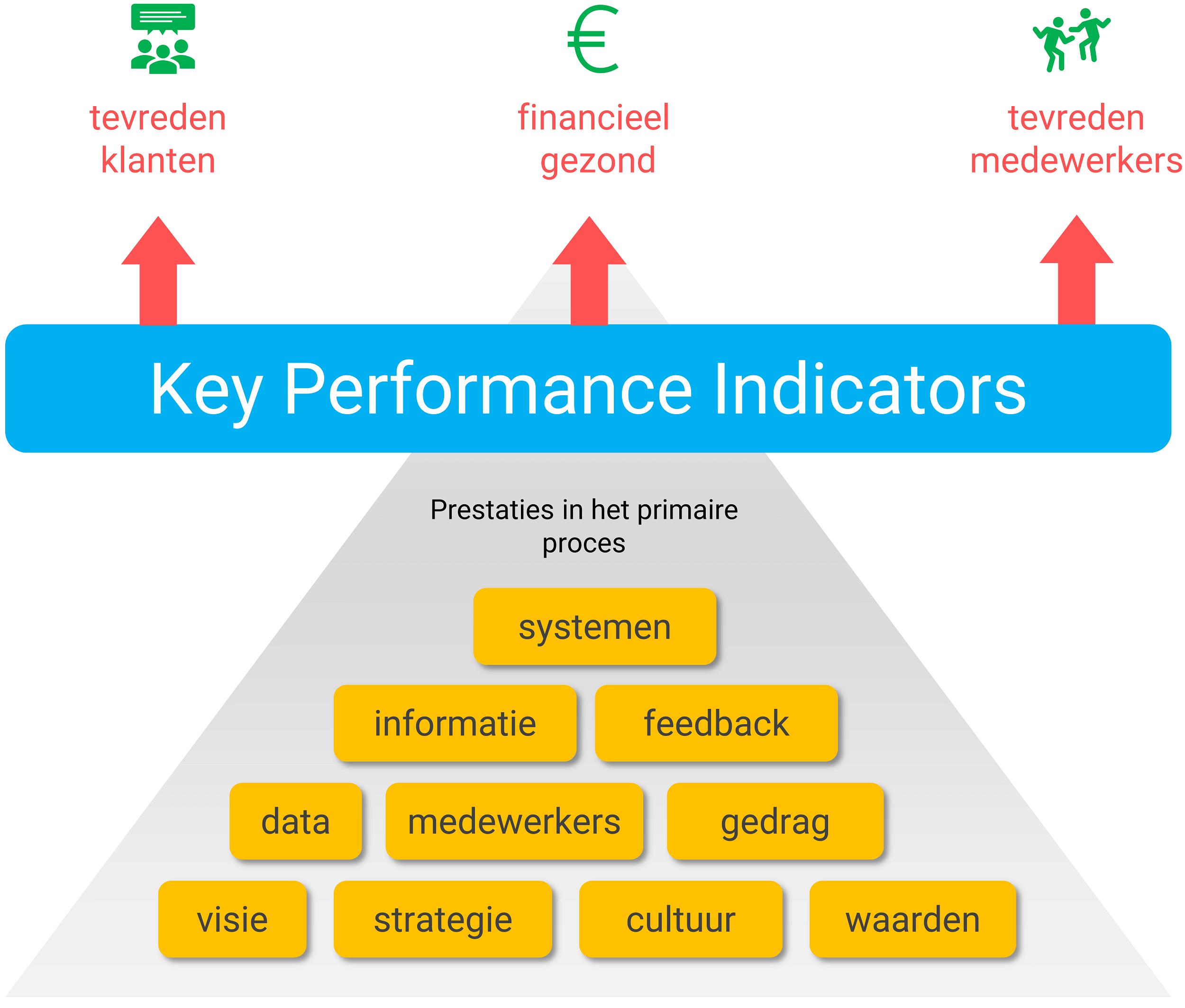

Figuur 1: Allerlei factoren beïnvloeden de score op KPI’s. Houd ze op je netvlies. Een zuivere KPI heeft altijd directe invloed op de financiële gezondheid (winstgevendheid) en daarnaast op je medewerkers en klanten.

Een prestatiegerichte cultuur en grote betrokkenheid van je medewerkers bij de prestaties is bij dit alles van cruciaal belang. Zonder betrokken en gemotiveerde medewerkers werken KPI’s als een rode lap op een stier. Maak werken met KPI’s zo aantrekkelijk mogelijk voor je medewerkers. Als manager geef je de KPI betekenis en duiding, je stelt ze samen met het team op en je laat de passie en het werkgeluk voorop staan.

Laat je inspireren door 750+ KPI voorbeelden

Een KPI schud je niet zomaar uit de mouw. Je zult als een echte Sherlock Holmes je bedrijfsprocessen en administratie moeten uitpluizen op zoek naar de (prestatie)indicatoren die écht het verschil maken. Passionned Group heeft gelukkig voor jou al het nodige detectivewerk gedaan. Op basis van meer dan twintig jaar praktijkervaring hebben we een uitgebreide database opgezet met maar liefst 750 praktische voorbeelden uit verschillende sectoren. De eerste 25 KPI-voorbeelden geven we hier gratis weg. Alle overige KPI’s kun je inzien wanneer je de SMART KPI Gids 2025 bestelt.

Een KPI schud je niet zomaar uit de mouw. Je zult als een echte Sherlock Holmes je bedrijfsprocessen en administratie moeten uitpluizen op zoek naar de (prestatie)indicatoren die écht het verschil maken. Passionned Group heeft gelukkig voor jou al het nodige detectivewerk gedaan. Op basis van meer dan twintig jaar praktijkervaring hebben we een uitgebreide database opgezet met maar liefst 750 praktische voorbeelden uit verschillende sectoren. De eerste 25 KPI-voorbeelden geven we hier gratis weg. Alle overige KPI’s kun je inzien wanneer je de SMART KPI Gids 2025 bestelt.

- Vertraging in de luchtvaart: het aantal vluchten dat conform planning op tijd is aangekomen ten opzichte van het totale aantal vluchten. Ook wel gevisualeerd als de gemiddelde vertraging per vliegtuig uitgedrukt in aantal minuten.

- Bedbezetting in een ziekenhuis: het aantal bedden dat bezet is in verhouding tot het totale aantal beschikbare bedden per dag.

- Bezettingsgraad van een hotel: het aantal kamers dat bezet is ten opzichte van het totale aantal beschikbare kamers.

- Arbeidsparticipatie per gemeente: het aantal burgers dat werk heeft ten opzichte van het totale aantal burgers dat wil of moet werken.

- Downtime bij een bank: het percentage van de tijd dat een bankieren-app of website uit de lucht is, bijvoorbeeld als gevolg van een storing.

- Hitratio bij een uitzendbureau: het aantal plaatsingen ten opzichte van het aantal voorgestelde kandidaten.

- Uitloop in de bouw: de vertraagde oplevering van bouwprojecten, te meten als de overschrijding van de contractueel afgesproken bouwtijd, uitgedrukt in dagen.

- Leegstand bij een woningcorporatie: het gemiddeld aantal dagen dat een woning leeg staat of het percentage woningen dat leegstaat ten opzichte van het totale bestand.

- Retourzendingen bij een webshop of winkel: het aantal artikelen dat retour is gestuurd ten opzichte van het totaal aantal verkochte artikelen.

- No-show bij een GGZ-instelling: het percentage cliëntafspraken dat geen doorgang kon vinden doordat cliënten niet kwamen opdagen.

- Omzet in euro’s: het verkoopbedrag in euro’s van alle geleverde producten en diensten van een organisatie in een bepaalde periode.

- Gecontracteerde omzet: de omzet die is gecontracteerd met klanten voor een bepaalde periode, ook wel contractwaarde genoemd.

- Bestelde omzet: de omzet die daadwerkelijk is afgenomen door klanten, al dan niet onder contract.

- Geleverde omzet: de omzet die is geleverd aan klanten, al dan niet onder contract.

- Gefactureerde omzet: de omzet die is gefactureerd aan je klanten.

- Betaalde omzet: de omzet die is gefactureerd aan én betaald door klanten.

- Percentage niet geleverde omzet: de omzet die is besteld, maar nog niet is geleverd.

- Percentage niet betaalde omzet: de omzet die is gefactureerd maar nog niet betaald door klanten.

- Omzetprognose: de te verwachten omzet in een bepaalde periode in de toekomst, gebaseerd op de omzet uit het verleden, seizoensinvloeden en weersomstandigheden.

- Aantal nieuwe contracten: het aantal nieuwe contracten die je afsluit met klanten voor de gegarandeerde levering van omzet.

- Aantal lopende contracten: het aantal contracten dat op dit moment actief is.

- Aantal opgezegde contracten: het aantal contracten dat in een bepaalde periode wordt opgezegd.

- Aantal verlengde contracten: het aantal contracten dat wordt verlengd (onder dezelfde condities of tegen andere voorwaarden).

- Aantal orders: het aantal orders (bestellingen) die klanten plaatsen bij een organisatie in een bepaalde periode.

- Aantal stuks per order: het totaal aantal stuks (producten, uren) op een order.

Raak de essentie: wat is het doel van een KPI?

Het opstellen van KPI’s is natuurlijk nooit een doel op zich. Voor je het weet heb je een batterij aan indicatoren. Ook hier geldt: less is more. KPI’s moeten de essentie raken van je kernactiviteiten, leidinggevenden geven de KPI betekenis door uitleg. Elke professionele organisatie streeft naar tevreden medewerkers, tevreden klanten en winstgevendheid (lees: een gezonde financiële balans). En het liefst in die volgorde. Zie ook figuur 1. Concreet betekent dit dat KPI’s vooral bedoeld zijn om:

Het opstellen van KPI’s is natuurlijk nooit een doel op zich. Voor je het weet heb je een batterij aan indicatoren. Ook hier geldt: less is more. KPI’s moeten de essentie raken van je kernactiviteiten, leidinggevenden geven de KPI betekenis door uitleg. Elke professionele organisatie streeft naar tevreden medewerkers, tevreden klanten en winstgevendheid (lees: een gezonde financiële balans). En het liefst in die volgorde. Zie ook figuur 1. Concreet betekent dit dat KPI’s vooral bedoeld zijn om:

- Inzicht te krijgen in de (financiële) prestaties van de organisatie, een proces of team

- Medewerkers en managers te motiveren om de score op een KPI te verbeteren

- Te kunnen sturen en bijsturen zodat de KPI wél de gewenste waarde krijgt

- Verantwoording af te leggen naar andere partijen over de prestaties

- De organisatie en processen verder te kunnen professionaliseren

- Het welzijn van medewerkers te verhogen en de klantwaarde te vergroten

Al met al genoeg argumenten om met Key Performance Indicators aan de slag te gaan. Tevreden werknemers verwennen de klant die daardoor meer besteedt. Omgekeerd jagen ontevreden of ongeïnteresseerde medewerkers klanten weg waardoor omzet verloren gaat. Hoe dan ook, klanttevredenheid, medewerkerstevredenheid en winstgevendheid zijn de belangrijkste resultaatgebieden van elke organisatie (zie figuur 2). Hét kenmerk van een goed gedefinieerde KPI (de onvervalste variant) is nu dat, als je hier op stuurt, deze altijd een directe invloed heeft op alle drie de resultaatgebieden.

Belangrijk: er zijn vier verschillende soorten KPI's

In de praktijk noemen we alle indicatoren een KPI maar volgens de theorie zijn er verschillende soorten. Het is belangrijk om die beter te leren kennen want de verschillen zijn groot en wezenlijk:

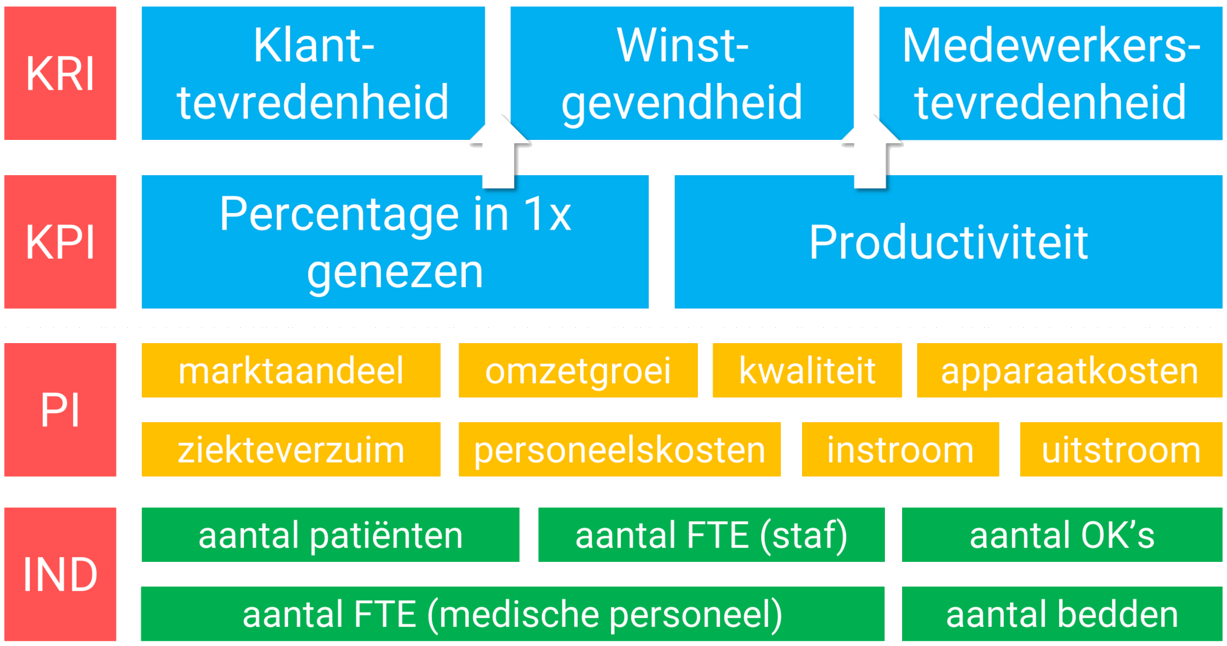

- De KRI: deze afkorting staat voor Kritieke Resultaat Indicator. Een KRI toont het eindresultaat van alle inspanningen die je met z’n allen (organisatiebreed) hebt verricht. Bekende KRI’s zijn: klanttevredenheid, medewerkertevredenheid, winstgevendheid of duurzaamheid. Een KRI vat de totale prestatie van je organisatie samen. Lees hier meer over KRI’s.

- De PI en de gewone indicator (IND): deze categorie KPI’s tonen de waarde van één specifiek aspect in je proces of organisatie. Het gaat hier om prestatie indicatoren (PI) en gewone indicatoren (IND). Denk hierbij aan de marge (PI), het ziekteverzuim (PI) of de groei van het marktaandeel (PI), het aantal nieuwe medewerkers (IND), aantal afgegeven vergunningen (IND) of het aantal fte (IND). Lees hier meer over prestatie indicatoren.

Figuur 2: Er zijn vier schillende soorten KPI’s: de KRI, de onvervalste KPI, een PI en een normale indicator (IND).

- De onvervalste KPI: deze laatste categorie is de meest kritieke en zijn echt cruciaal (key) om je organisatie en proces integraal te verbeteren. De onvervalste KPI zit in het hart van je primaire proces en vormt dé sleutel tot betere prestaties en het vergroten van je toegevoegde waarde. Denk hierbij aan: het leegstandspercentage van woningen, het uitvalpercentage van machines of de mate van afval in een proces. Kwaliteit is hier wat telt: op organisatieniveau vind je maar 2 tot 3 onvervalste KPI’s.

Sturen op de onvervalste KPI is verreweg de meest efficiënte manier om een betere score op één of meerdere KRI’s te behalen. De kunst is om oorzaak (onvervalste KPI) en gevolg (KRI) uit elkaar te houden. Een banketbakker die aan het einde van de dag broden of banket moet weggooien (afval) doet zichzelf niet alleen financieel tekort (directe impact op de winstgevendheid) maar stelt ook zijn personeel teleur omdat die voor niks broden hebben zitten bakken en in de schappen hebben gezet (medewerkertevredenheid). Daarnaast is het natuurlijk niet duurzaam. Onvervalste KPI’s zijn vaak negatief geformuleerd maar dat heeft een reden.

Tip: focus je bij de besturing van je organisatie en processen op de onvervalste KPI’s want dan sla je meerdere vliegen in één klap. Je winstgevendheid gaat omhoog, je krijgt meer tevreden klanten en je medewerkers zitten beter in hun vel. Daarnaast zijn de onvervalste KPI’s ook nog eens uitermate geschikt voor het proces van continu verbeteren.

Nu je dit alles weet en de charme van KPI’s hebt kunnen ontdekken, gaan we in op het opstellen van KPI’s en vertellen we je hoe je het beste kunt gaan sturen met KPI’s.

In 9 stappen je KPI’s opstellen vanuit vier invalshoeken

Het opstellen van KPI’s voor je team, proces of organisatie is een complexe taak. Voor je het weet heb je er veel te veel, bieden ze geen handelingsperspectief voor de gebruiker of je kunt ze niet eens beïnvloeden of berekenen. We gaan op zoek naar beïnvloedbare, betekenisvolle KPI’s vanuit vier invalshoeken, idealiter bij de eerste te beginnen:

- De missie en strategie van de organisatie: via deze invalshoek kun je eenvoudig afdalen tot kritieke succesfactoren en concrete KPI’s. Zie bijvoorbeeld de KPI-boom die we getekend hebben voor een ziekenhuis. Maar soms kan je nog sneller bij KPI’s uitkomen. Zo heeft de brandweer als missie ‘het redden van mensen en dieren’. Nu kun je dus meten hoeveel mensen en dieren je hebt gered of redelijkerwijs kan aannemen dat je hebt voorkomen dat ze slachtoffer zouden zijn geworden. Dat is mooi maar op deze manier vind je niet altijd de KPI’s die de prestaties meten van de operationele en tactische processen die zorgen dat je je missie goed kan vervullen. In de funnel en het proces vinden we het antwoord.

- De funnel, het proces en de klantreis: elk proces bestaat uit een zogenaamde funnel. Er komt vrijwel altijd meer in dan eruit gaat. De generieke KPI’s hier zijn: instroom, uitstroom, doorlooptijd en werkvoorraad. Zo zullen er doorgaans meerdere kandidaten zich melden voor een vacature (instroom) maar slechts één persoon neem je aan (uitstroom). Een ander voorbeeld: via onze website kun je je inschrijven voor allerlei opleidingen. Sommige bezoekers (instroom) zullen zich direct inschrijven (uitstroom), andere willen eerst een brochure downloaden (instroom) en een deel van de bezoekers zal afhaken omdat de opleiding niet passend is (directe uitstroom). In de praktijk zijn er altijd meer bezoekers dan inschrijvers, en meer downloads van brochures dan aanmeldingen. Door de instroom te vergelijken met de uitstroom bereken je gelijk de conversieratio van een funnel. Dan zit je gelijk op het goede KPI-spoor!

- Beslissingen: in of over een funnel heen worden bewust of onbewust veel beslissingen genomen. Bijvoorbeeld om een kandidaat uit te nodigen voor een gesprek of verderop in het proces een kandidaat aan te nemen. Hoe meet je nu of je een goede beslissing hebt genomen? Dat kun je onder andere zien door te meten hoelang die medewerker in dienst blijft. Komt die de proeftijd niet door of vertrekt de medewerker binnen het jaar, dan heb je geen goede beslissing genomen. Blijft die veel langer? Dan heb je waarschijnlijk een goede beslissing genomen. Door de beslissingen in je funnel uit te pluizen identificeer je hele interessante KPI’s.

- De data: door je data te inspecteren kun je ook KPI’s identificeren. Wanneer je bijvoorbeeld het aantal orders wilt weten kun je het aantal records gaan tellen in de ordertabel in je systeem. Tegelijkertijd kun je ook de omzet gaan berekenen door te kijken welke producten in welke aantallen tegen welke prijs zijn besteld. Deze invalshoek levert de meeste key performance indicators op maar zijn ze ook allemaal even relevant om betere beslissingen te nemen? Laat dat nu de sweetspot zijn van een datagedreven organisatie.

We hebben nu vier invalshoeken te pakken om KPI’s op structurele wijze te identificeren: de strategie, de funnel, beslissingen en de data. Maar vervolgens zijn we er nog niet.

Doorloop het stappenplan

Om KPI’s op te stellen moet je ze niet alleen identificeren maar ook definiëren en gaan laden met data. Hier komen alle stappen om KPI’s op te stellen:

- Identificeer de KPI’s met behulp van bovenstaande invalshoeken

- Definieer ze vanuit functioneel perspectief: een functionele formule

- Definieer ze vanuit technisch perspectief: de exacte berekening op basis van data

- Laat de definities reviewen door het management, IT en finance & control

- Verwerk de feedback en leg de definities vast in een document of database

- Maak de definities toegankelijk voor alle KPI-gebruikers

- Ga de score op de KPI’s berekenen op basis van de data

- Bespreek de scores met de gebruikers en vraag om feedback

- Scherp de definities aan, werk ze bij (stap 5) en laat ze officieel goedkeuren

Nu is het tijd om te gaan sturen met en op de KPI’s. Daar komt best nog veel bij kijken. Maar eerst geven we hier nog 5 praktische tips om KPI’s in jouw organisatie te identificeren.

Nog 5 tips voor het identificeren van onvervalste KPI’s

Sta je ook te popelen om te starten met de zoektocht naar de juiste KPI’s maar vind je het ook lastig? Hieronder vind je alvast 5 tips voor het vinden van de belangrijkste key performance indicators in jouw organisatie:

- Denk in rampscenario’s: lukt het niet om direct de key performance indicators in jouw organisatie aan te wijzen? Bedenk dan eens wat de grootste ramp is die jouw organisatie, divisie of afdeling kan overkomen. Lijkt zo’n ramp je onwaarschijnlijk? Bedenk dan wat de één na grootste ramp is. Enzovoorts.

- Kijk naar de tijd: processen gaan vaak mis wanneer dingen niet op tijd af zijn en/of niet op tijd worden afgeleverd. Veel KPI’s hebben met tijd te maken, zoals doorlooptijd en productiviteit.

- Negeer financiële indicatoren: hoewel onvervalste key performance indicators altijd een financiële impact hebben, zijn ze zelf nooit financieel. Dat wil zeggen: er staat geen euroteken voor. Laat bij je zoektocht naar echte KPI’s dus rustig alle financiële indicatoren buiten beschouwing.

- Focus op tevreden klanten: het vinden van de juiste KPI’s gaat eenvoudiger door te kijken naar wat de drijvende krachten zijn achter een hoge klanttevredenheid. Waar maak je je klanten echt heel blij mee?

- Wees kritisch op de infrastructuur: leunen je processen zwaar op bepaalde infrastructuur of vormt die de kern van je bedrijf? Denk bijvoorbeeld aan het mobiele netwerk. Haperingen daarin blijken vaak bijzonder kritiek en doorslaggevend om de resultaten op peil te houden.

Wil je meer tips ontvangen? Onze complete KPI-gids 2025 bevat meer dan 750 uitgewerkte voorbeelden en een uitgekiende methode om snel de juiste KPI’s voor je eigen organisatie te bepalen.

Stuur met KPI’s die scoren

Sturen en verantwoorden gaan hand in hand wanneer je de onvervalste KPI’s centraal stelt. Dan hoef je zelfs geen apart rapportagelijn op te tuigen voor verantwoording en dat is pure winst: twee kanten van dezelfde medaille. Om effectief te kunnen sturen op KPI’s en te kunnen scoren zijn de volgende voorwaarden van groot belang:

- Een KPI heeft een norm of targetwaarde nodig. Dit is de streefwaarde, je SMART doel waar je naar toe wilt bewegen. Zonder doel kun je natuurlijk niet goed sturen en heeft het ook nauwelijks zin om de scores op de KPI’s met je team te bespreken want waar gaat het gesprek dan nog over? De bedoeling is wel om de lat telkens wat hoger te leggen. Want alleen zo kweek je een cultuur waarbinnen collega’s zelf gaan nadenken hoe ze hun eigen prestaties kunnen verbeteren. De normen en targets ga je ook differentiëren naar de tijd (denk aan seizoenspatronen), per productgroep, per afdeling of locatie. Je kunt immers niet alles en iedereen over één kam scheren. Lees hier meer over SMART doelen want voor je het weet verandert een norm in een onzalig of onhaalbaar doel.

- De scores op de KPI bespreek je dagelijks, wekelijks en maandelijks met je team. Zo creëer je betrokkenheid. Je richt een gesprekkencyclus in waar je het KPI dashboard en de scores integraal bespreekt. Dit doe je zorgvuldig en met elkaar én je geeft elkaar feedback en tips. Per kwartaal of per jaar rapporteer je de scores op de KPI’s aan de Raad van Commissarissen, aandeelhouders of de overheid. Maar houdt scherp in de gaten: horizontale sturing (teams) gaat altijd boven verticale sturing (hiërarchie).

De SMART KPI Gids is een helder handboek voor elke organisatie die met performance management, KPI’s en datagedreven werken successen wil boeken. Deze grondige gids ondersteunt je in elke fase: van het identificeren en definiëren van KPI’s, het laden, normeren, visualiseren tot het dagelijks werken met KPI’s. Een sterk groeiend aantal organisaties (2.500+) gebruikt de SMART KPI Gids als digitale assistent. Deze complete gids bevat meer dan 750 KPI-voorbeelden uit 24 verschillende sectoren, waardoor je toegang hebt tot een breed scala aan best practices en casestudy's.

De SMART KPI Gids is een helder handboek voor elke organisatie die met performance management, KPI’s en datagedreven werken successen wil boeken. Deze grondige gids ondersteunt je in elke fase: van het identificeren en definiëren van KPI’s, het laden, normeren, visualiseren tot het dagelijks werken met KPI’s. Een sterk groeiend aantal organisaties (2.500+) gebruikt de SMART KPI Gids als digitale assistent. Deze complete gids bevat meer dan 750 KPI-voorbeelden uit 24 verschillende sectoren, waardoor je toegang hebt tot een breed scala aan best practices en casestudy's.

- Tijdens de gesprekken ga je met elkaar reflecteren op de scores: zit je op de goede weg, hoe goed gaat het, wat kan beter en hoe gaan we bijsturen? Dan is het van belang om de root-cause te achterhalen waarom een KPI de norm niet haalt. Dat doe je door grondige data-analyses. Van onder tot boven, van links naar rechts, je keert de data binnenstebuiten en analyseert die net zo lang totdat je het eigenlijke probleem hebt gevonden.

- Het probleem ga je met elkaar oplossen en de gevonden oplossing ga je implementeren in je proces. Verdiep je in procesoptimalisatie.

Deze vier voorwaarden vormen de kern van succesvol sturen met KPI’s. Je gaat hier de PDCA-cyclus inrichten met als rode draad de KPI’s. Dat vereist een management dat datagedreven werken omarmt én in de praktijk brengt maar het vraagt ook om teams en medewerkers die nauw betrokken worden en zijn bij de organisatie, procesoptimalisatie en de resultaten.

Stel een KPI boom op voor samenhang en spanning

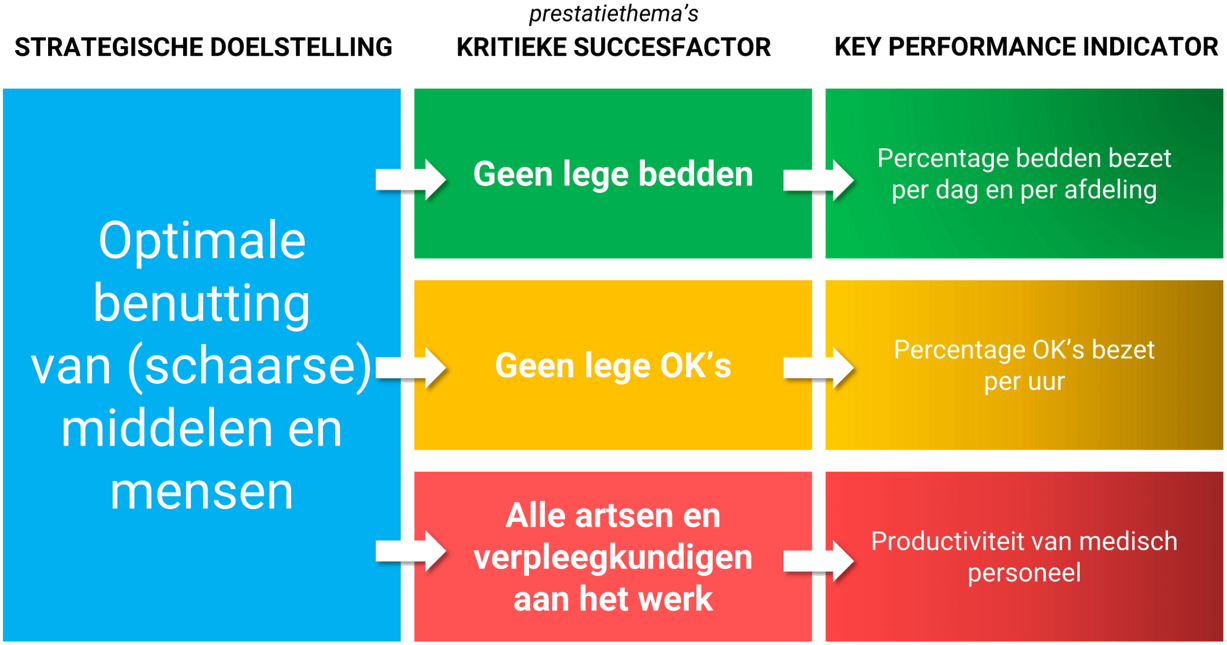

Een handig hulpmiddel bij het oplossen van de KPI-puzzel is het tekenen van een zogenoemde KPI boom. Die laat zien hoe de oorzaakgevolgrelaties lopen tussen missie, strategische doelstellingen, kritische succesfactoren en KPI’s. De boom vormt een zeer compacte en begrijpelijke samenvatting van je organisatiestrategie.

Figuur 4: Een voorbeeld van een KPI-boom uit de zorg. Deze visualisatie helpt je om direct de essentie van je organisatie en bijbehorende besturing duidelijk te maken. De missie (rood) vertaal je naar strategische doelen (geel), en die vertaal je naar Kritieke Succes Factoren (groen) en KPI’s (blauw).

Tegelijkertijd zie je hoe de verschillende KPI’s zijn verdeeld over de verschillende afdelingen en functies. Dankzij dit overzicht (figuur 4) weet iedereen in de organisatie wat écht belangrijk is, waar verbeteringen mogelijk zijn en waar de spanning zit.

Zonder spanning komt er geen vonk van verbetering

Bovendien kun je aan de hand van de KPI boom je investeringen beter rechtvaardigen. Als een academisch ziekenhuis bijvoorbeeld streeft naar hoogwaardig onderzoek, zal het niet alleen voldoende studenten aan moeten trekken die willen promoveren, maar misschien ook op tijd subsidie moeten aanvragen voor de aanschaf van die ene supergevoelige MRI-scanner. Lees verder na de afbeelding.

Figuur 5: KPI voorbeeld van een ziekenhuis. De extra stap tussen een strategische doelstelling en de Key Performance Indicators noem je de Kritieke Succes Factor (KSF).

Vervolgens zal de operationeel manager samen met zijn of haar medewerkers moeten uitvogelen welke KPI’s nu bijdragen aan een optimale inzet van de schaarse mensen, middelen en (dure) apparatuur.

De negatieve formulering van onvervalste KPI's

Eerder schreven we dat onvervalste KPI’s doorgaans negatief worden geformuleerd. De belangrijkste reden is dat het niet alleen eenvoudiger en overzichtelijker is maar ook psychologisch en grafisch beter werkt. Eenvoudiger omdat je je richt op een paar problemen, die je vervolgens kunt gaan oplossen. Je krijgt dus gelijk de perfecte plot mee om verspillingen tegen te gaan (zie ook Lean) en verbeteringen door te voeren.

Maar ook psychologisch is het beter. Denk bijvoorbeeld aan een key performance indicator die het percentage lege schappen bij een supermarkt meet, die staat nu voor een specifieke winkel op 4,5% en je weet die terug te brengen tot 4%. Dan realiseer je psychologisch een behoorlijke verbetering. Draai je het om en ga je uit van volle schappen dan realiseer je voor je gevoel een marginale verbetering van 95,5% naar 96%.

Tot slot: grafisch gezien biedt negatief formuleren ook grote voordelen. De fluctuaties in de grafiek zijn beter zichtbaar omdat je de y-as kan maximaliseren tot de hoogste waarde uit de reeks. Het is natuurlijk niet verboden om sommige KPI’s positief te formuleren wanneer dat ook goed werkt in jouw situatie.

Monitoren & analyseren: hoe maak je een KPI zichtbaar?

Een KPI visualiseer je doorgaans als metertje of grafiek op een dashboard of rapport. Zo kun je in één oogopslag de doelen van jouw organisatie, proces of team monitoren en analyseren. En bijsturen waar nodig.

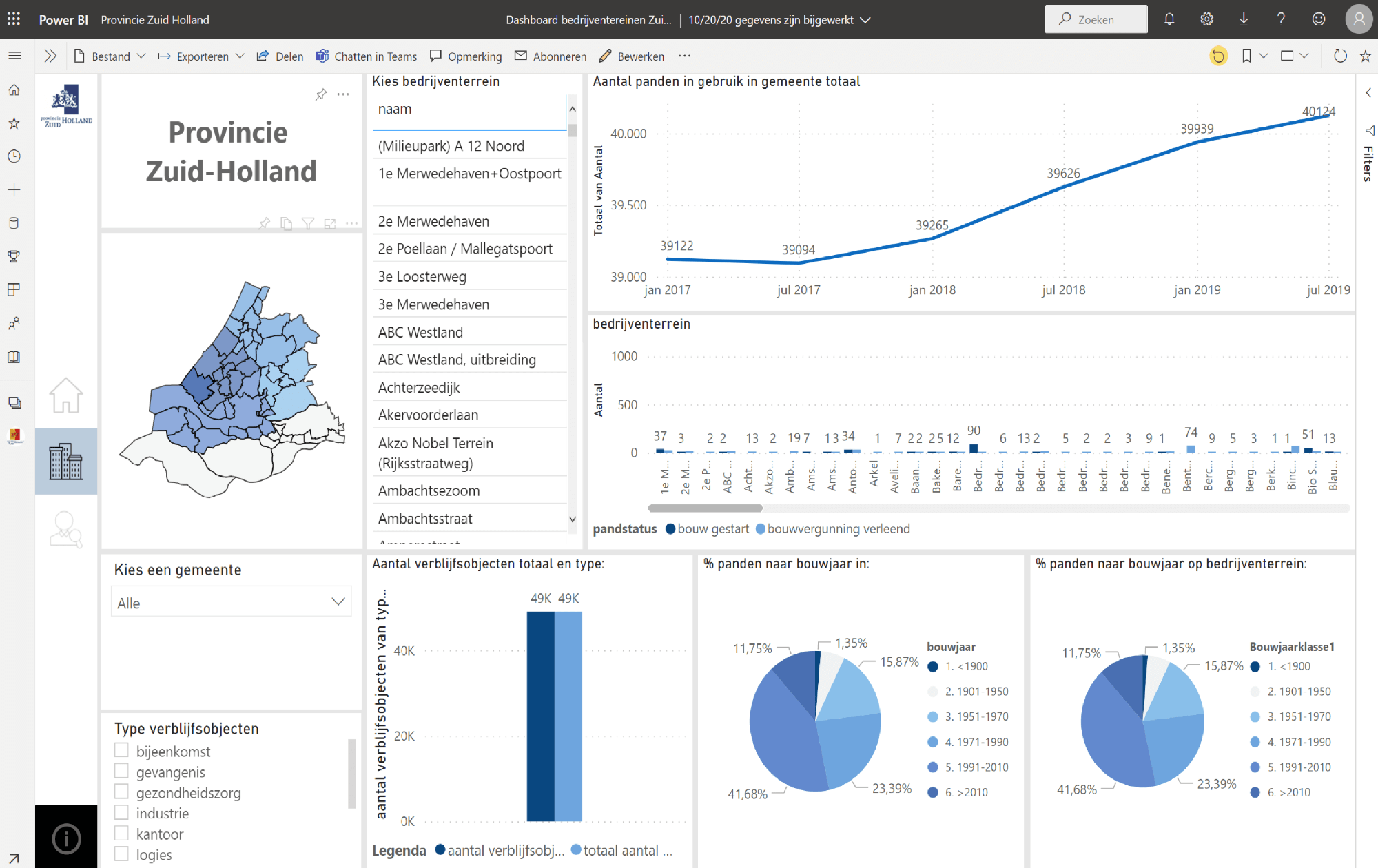

Figuur 3: Voorbeeld van een KPI-dashboard van de Provincie Zuid-Holland.

Een KPI dashboard geeft de mijlpalen weer die je moet zien te bereiken om je uiteindelijke doelen te bereiken. Denk bijvoorbeeld aan je energieverbruik thuis. Per maand, per week en zelfs per uur kun je tegenwoordig zien hoeveel eenheden gas en stroom je verbruikt en wat hiervan de kosten zijn. Als het jouw doel is om onder een bepaalde waarde te blijven, kun je proberen extra energie te gaan besparen als dat doel in gevaar komt. Maar let op, bouw zo min mogelijk dashboards.

De 10 grootste problemen met KPI’s

We zijn al meer dan twintig jaar actief op het terrein van KPI’s, performance management en datagedreven werken. In de praktijk zien we steeds weer dezelfde problemen met KPI’s terugkomen:

- Mensen luisteren niet altijd naar KPI’s, ze gaan toch nog vaak hun ‘eigen gang’

- De samenhang tussen de KPI’s is onduidelijk, daardoor blijft de wirwar bestaan

- De KPI’s zijn losgekoppeld van de missie & strategie, laaghangend fruit wordt niet geplukt

- Er zijn doorgaans veel te veel KPI’s, rapporten en dashboards, we kijken er vooral naar

- Managers gebruiken KPI’s om mensen af te rekenen, dat werkt bijzonder demotiverend

- De definities zijn onzuiver, discussies over definities in plaats van over de cijfers

- Het kost heel veel tijd om elke keer de KPI’s te rapporteren, geen tijd voor data-analyse

- De KPI’s zijn losgekoppeld van beslissingen en funnels, prestatieverbetering blijft uit

- We versturen elke week / maand rapporten met KPI’s, maar worden ze wel gelezen?

- Er is geen prestatiegerichte cultuur waardoor continu verbeteren maar niet wil lukken

Whitepaper ‘Grijp in voor het te laat is’

Als ervaren consultants hebben we hier natuurlijk goed over nagedacht en hebben een bijzonder praktisch product voor je gemaakt: in de SMART KPI Gids 2025 stellen we alle problemen aan de kaak en vinden we de belangrijkste oplossingen.

Wil je ook KPI’s die betekenis geven? Neem dan direct contact op

Heb je op basis van de gegeven voorbeelden en uitleg genoeg inspiratie opgedaan en wil je nu zelf aan de slag met Key Performance Indicators die echt betekenis krijgen voor je medewerkers? Wil je eens vrijblijvend doorpraten met één van onze KPI experts? Aarzel niet, deel je gedachten en ervaringen en neem hier direct contact met ons op.

Over Passionned Group

![]() Passionned Group is dé specialist in het opstellen van KPI’s en alles wat daarbij komt kijken. Onze ervaren KPI-experts helpen bedrijven, zorginstellingen en overheden dagelijks bij de kanteling naar een intelligente, datagedreven organisatie. Om het jaar organiseren wij de Dutch BI & Data Science Award™.

Passionned Group is dé specialist in het opstellen van KPI’s en alles wat daarbij komt kijken. Onze ervaren KPI-experts helpen bedrijven, zorginstellingen en overheden dagelijks bij de kanteling naar een intelligente, datagedreven organisatie. Om het jaar organiseren wij de Dutch BI & Data Science Award™.

Veelgestelde vragen

Wat betekent de afkorting KPI?

KPI staat in het Engels voor Key Performance Indicator. In het Nederlands staat dezelfde afkorting KPI voor Kritieke Prestatie Indicator, soms ook wel Kritische Prestatie Indicator genoemd. Lees hier meer over ‘Wat is een KPI?’.

Waarom zijn KPI’s belangrijk?

Elke professionele organisatie bestaat uit processen en werkt met strategische en operationele doelen. Aan de hand van KPI’s kun je meten in hoeverre die doelen haalbaar zijn en kun je zien hoe je proces functioneert. Zijn de doelen te ambitieus, dan kun je wat gas terugnemen. Zijn ze te slap, dan kun je een tandje bijzetten en je processen verder optimaliseren. Lees hier meer over de 6 belangrijkste doelen van KPI’s.

Wat is het verschil tussen een onvervalste KPI en een KRI?

Een Kritische Resultaat Indicator toont de score op een breed resultaatgebied bijvoorbeeld de winstgevendheid van een bedrijf, klanttevredenheid, de geleverde kwaliteit of de medewerkerstevredenheid. Een onvervalste Kritieke Performance Indicator daarentegen heeft een directe invloed op meerdere resultaatgebieden en is bovendien dagelijks meetbaar. Bekijk de 4 soorten KPI’s.

Kun je een onvervalste KPI in financiële termen gieten?

Nee, een onvervalste KPI is nooit financieel van aard. Dat komt omdat onvervalste KPI’s de motor vormen voor toekomstige financiële resultaten.

Hoe weet je of je echt een KPI te pakken hebt?

Doorloop het diagram in onze SMART KPI Gids 2025 en beantwoord de vragen met ja of nee. Zo stuit je vanzelf op een van de vier verschillende indicatoren, waaronder de onvervalste KPI.

Is de Net Promotor Score een KPI?

De Net Promotor Score is géén Key Performance Indicator, maar een Kritieke Resultaat Indicator. Het is niet verkeerd om de klanttevredenheid te meten via de NPS (of de Customer Effort Score), maar de score hierop is een optelsom van heel veel factoren en niet het resultaat van één actie zoals bij een KPI.

Wat meet je met een KPI?

Een KPI is een belangrijke indicator die aangeeft hoe goed een proces functioneert en die laat zien wat er gebeurt in het proces. Daarnaast kun je met KPI’s je (strategische) doelstellingen monitoren.

Aan welke eigenschappen moet een KPI voldoen?

Een KPI maar vooral bijbehorende streefwaarde (de norm) moet je altijd formuleren volgens het SMART-principe. Elke norm op een KPI moet specifiek, meetbaar, acceptabel, realistisch en tijdgebonden zijn.

Hoeveel KPI’s heb ik nodig om goed te kunnen managen?

Het ideale aantal KPI’s hangt af van de omvang en complexiteit van de organisatie en het aantal (strategische) doelen dat je formuleert. Een ervaren manager van een middelgroot bedrijf zou met drie tot maximaal vijf KPI’s per doelstelling al een heel eind moeten komen.