Vermijd tunnelvisie: sluit aan bij de taal van de werkvloer

De solvabiliteitsratio, de current ratio en de quick ratio zijn ongetwijfeld de drie bekendste voorbeelden van financiële indicatoren waarop CFO’s en financiële directeuren traditioneel de weerbaarheid van hun organisatie toetsen. Daarnaast worden moderne EBIT-varianten ingezet om beleggers inzicht te geven in de winstgevendheid van de onderneming. In het boek ‘De cockpit van de organisatie’ staat echter nadrukkelijk de ontwikkeling en het gebruik van niet-financiële indicatoren centraal. Hiermee kun je de bestaande financiële indicatoren aanvullen. Door tegelijkertijd te gaan werken met echte KPI’s en een Balanced Scorecard krijgen je managers en teams een completer en genuanceerder beeld van de geleverde prestaties. Wij helpen grote en kleine organisaties met het opbouwen van een complete KPI-boom (inclusief Balanced Scorecard) en de implementatie ervan via datagedreven werken en KPI-dashboards. Zodat iedereen in de organisatie op dagelijkse basis handelingsperspectief krijgt.

Louter financiële indicatoren schieten tekort

Over financiële indicatoren is al veel gepubliceerd en er is meer ervaring mee opgedaan dan met niet-financiële indicatoren. Zo werd in eerste instantie de Balanced Scorecard (Kaplan & Norton, 1992) gepresenteerd als een instrument voor prestatiemeting. Dit concept ontwikkelden beide heren als antwoord op de heersende onvrede over het gebruik van uitsluitend financiële indicatoren (Johnson & Kaplan, 1987).

Over financiële indicatoren is al veel gepubliceerd en er is meer ervaring mee opgedaan dan met niet-financiële indicatoren. Zo werd in eerste instantie de Balanced Scorecard (Kaplan & Norton, 1992) gepresenteerd als een instrument voor prestatiemeting. Dit concept ontwikkelden beide heren als antwoord op de heersende onvrede over het gebruik van uitsluitend financiële indicatoren (Johnson & Kaplan, 1987).

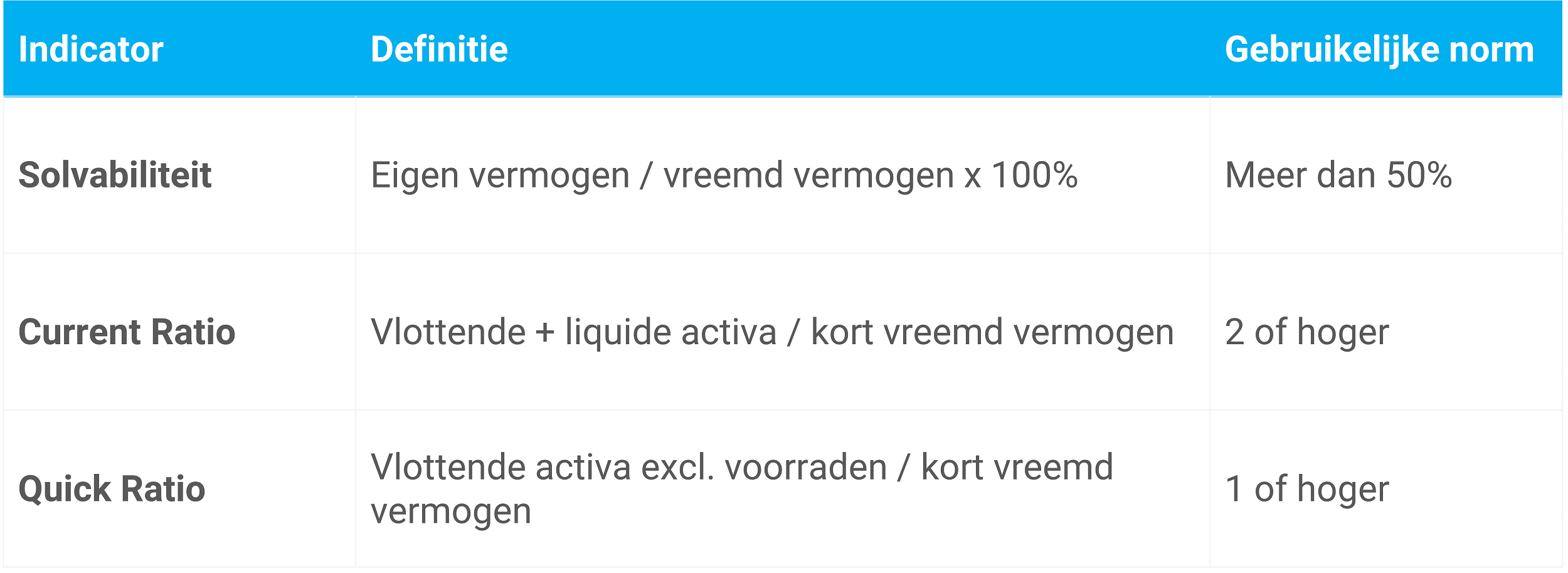

Voorbeelden van financiële indicatoren

Bekende voorbeelden van financiële maatstaven uit het zakenleven zijn de kengetallen die banken, ondernemers en aandeelhouders inzicht geven in de financiële weerbaarheid van een onderneming. Hierna volgen drie voorbeelden van zulke financiële indicatoren.

Figuur 1: Drie klassieke financiële indicatoren

Voor een diepgaande beschouwing over financiële maatstaven verwijzen we naar het boek ‘De cockpit van de organisatie’.

De Balanced Scorecard

In de Balanced Scorecard vul je de traditionele financiële indicatoren aan met niet-financiële indicatoren vanuit het:

Pas later is de Balanced-Scorecard steeds meer uitgebreid tot een strategisch instrument. Inmiddels gebruiken veel organisaties het instrument om de strategie van hun onderneming te implementeren. Wij helpen je daar graag bij.

De opleiding Performance Management & KPI's  Leer hoe je de prestaties van je organisatie kunt meten en verbeteren aan de hand van een uitgebalanceerde set aan financiële en niet-financiële indicatoren. De principes van performance management, strategy dynamics, strategy mapping, balanced scorecard (KPI's) en implementatie staan in deze opleiding centraal. Bewandel nu het pad naar succesvolle verandering en duurzame prestatieverbetering met KPI's die niet-financieel van aard zijn.

Leer hoe je de prestaties van je organisatie kunt meten en verbeteren aan de hand van een uitgebalanceerde set aan financiële en niet-financiële indicatoren. De principes van performance management, strategy dynamics, strategy mapping, balanced scorecard (KPI's) en implementatie staan in deze opleiding centraal. Bewandel nu het pad naar succesvolle verandering en duurzame prestatieverbetering met KPI's die niet-financieel van aard zijn.

De 4 voordelen van niet-financiële indicatoren

In de literatuur zie je veel voordelen terugkomen van het gebruik van niet-financiële indicatoren (Wiersma, 1998). Hierna volgen de belangrijkste overwegingen die leiden tot het (mede)gebruik van niet-financiële indicatoren (Wiersma, 2001).

1. Er is sprake van een langetermijnoriëntatie

Financiële indicatoren richten zich veelal op de korte termijn. Dat leidt vaak tot een kortetermijnoriëntatie bij managers. En dat wil je natuurlijk niet. Daarom moet je ook additioneel niet-financiële prestatie-indicatoren gebruiken. Zo combineer je de korte met de langere termijn.

2. Je kunt problemen direct oplossen

Niet-financiële informatie geeft meer aanknopingspunten voor het oplossen van potentiële problemen en afwijkingen ten opzichte van de planning. Uit de traditionele verschillenanalyse blijkt alleen maar dat je beter of slechter presteert. De oorzaken van deze verschillen zijn vaak erg moeilijk te bepalen met financiële indicatoren. Wanneer je daarnaast indicatoren als klanttevredenheid, uitval, doorlooptijden, enzovoort gebruikt, kun je direct de reden voor het verschil analyseren. Zie ook: ‘De kracht van Business Intelligence’.

Hieruit volgt dat financiële getallen andersoortig zijn. Of ze zijn op een te hoog aggregatieniveau weergegeven. De financiële rapportage is daarom geen nuttig instrument voor je operationele besturing. Niet-financiële indicatoren zijn bovendien steeds vaker online in het operationele informatiesysteem aanwezig. En zo kun je dus ook sneller ingrijpen, omdat er veel meer contextuele informatie opvraagbaar is.

3. Ze zijn een richtsnoer voor het behalen van de doelstellingen

Uit louter financiële indicatoren valt niet af te lezen of je de strategische doelstellingen van je onderneming bereikt. Begin jaren negentig kregen nieuwe managementtechnieken die de strategie als vertrekpunt hebben, zoals Total Quality Management, Continuous Improvement en Policy Deployment veel aandacht. Financiële gegevens zijn vaak niet toereikend om deze programma’s te ondersteunen. Standaarden moet je in een continuous improvement-omgeving continu aanpassen. En wanneer de organisatie managers alleen afrekent op budget, dan zal wanneer de standaard in het budget is behaald, geen prikkel meer bestaan om verdere verbeteringen door te voeren. Onvervalste KPI’s opstellen (voorbeelden) spelen bij continu verbeteren een doorslaggevende rol.

4. Ze sluiten beter aan op de ’taal’ van de werkvloer

Ten slotte sluiten niet-financiële indicatoren vaak beter aan bij de “taal” van vooral niet-financiële managers en werknemers op de werkvloer. Zij hebben geen financiële opleiding genoten, missen de ervaring en in hun dagelijks te nemen beslissingen spelen financiële afwegingen geen of een minder dominante rol.

De SMART KPI Gids 2026  Aan de hand van de SMART KPI-bepaler ga je niet alleen zien hoe je de belangrijkste KPI-blunders voorkomt. Je gaat vooral begrijpen welke stappen je moet zetten voor indicatoren en dashboards die écht werken. Leer in zes stappen hoe je niet-financiële indicatoren kan definiëren, normeren, visualiseren en operationaliseren binnen jouw organisatie om uiteindelijk te komen tot één versie van de waarheid. En vind de juiste balans tussen financiële en niet-financiële indicatoren?

Aan de hand van de SMART KPI-bepaler ga je niet alleen zien hoe je de belangrijkste KPI-blunders voorkomt. Je gaat vooral begrijpen welke stappen je moet zetten voor indicatoren en dashboards die écht werken. Leer in zes stappen hoe je niet-financiële indicatoren kan definiëren, normeren, visualiseren en operationaliseren binnen jouw organisatie om uiteindelijk te komen tot één versie van de waarheid. En vind de juiste balans tussen financiële en niet-financiële indicatoren?

Maak één versie van de waarheid

Door één versie van de waarheid kan het bedrijf transparanter worden en gaat er minder tijd verloren aan discussies over definities van financiële indicatoren en andere prestatie-indicatoren.

Woningcorporatie halveert leegstand met onvervalste KPI’s

Een woningcorporatie in het Oosten van het land realiseerde een verbluffend rendement op hun KPI systeem: de leegstand halveerde.

Conclusie

Financiële indicatoren en niet-financiële indicatoren vullen elkaar idealiter perfect aan. Door op de werkvloer louter te sturen op financiële indicatoren, doe je de organisatie en haar medewerkers tekort. De werknemerstevredenheid kan hierdoor een behoorlijke deuk oplopen. Sterker nog: er kan een tunnelvisie ontstaan met alle desastreuze gevolgen van dien.